核心观点:

整体看来,全球经济复苏的势头仍存在较大的不确定性。同时,受到美元强势、债务危机、需求改善后续动力的减缓以及高库存压力的影响,下半年有色 金属走势将延续上半年的高位宽幅震荡的格局。并且,伴随着市场的理性回归,铜铝锌基本面的差异,将使得铜铝锌的表现呈现品种的差异化,即铜会表现相对较 强,铝锌会表现相对较弱。

1.2010年下半年宏观经济形势分析

1.1.全球经济复苏之路仍存在不确定性

自2008年金融危机爆发后,全球经济体纷纷推出金融稳定和经济刺激措施,加大财政干预力度,采取了史无前例的流动性注入计划,使全球金融系统 避免了崩溃的风险。然而,危机时代积极的财政政策和宽松的货币政策在政府债务持续高企、通胀隐患不断膨胀的情况下,是否可以持续为经济“供血”成为全球经 济不确定性的因素之一。

另外,虽然以中国为代表的新兴经济体在危机时期,经济仍能保持较稳定的增长。但是,全球主要的发达经济体却未能在危机后的一年半时间中,经济有持续、明显的改观。一些严重依赖金融产业、出口、高负债、高福利的国家,成为在这次金融危机后表现最脆弱的经济体。

因此,可以看出,后危机时代的全球经济复苏之路,不确定性依旧较大。

1.2.2010年美元强势格局依旧未被打破

历史经验显示,国际大宗商品的价格与美元指数的走势存在明显的负相关性。美元指数在2009年底底部反转后,一路上涨至今。美元的强势格局,在今年下半年将继续演绎。其原因如下:

首先,美国的经济在美国政府的“大刀阔斧”积极的财政刺激政策及宽松的历史低利率的宽松货币政策的拉动下,相较于欧洲的众多发达经济体,其表现 还是相对乐观的。从图1中可以看到美国失业率虽然维持在金融危机之后的一个较高水平,但是没有继续恶化的趋势。并且,从美国的OECD领先指标及采购经理 人指数可以看出,其经济处于持续向好的过程。

其次,欧洲经济体主权债务问题将在下半年成为其政府拉动经济的“绊脚石”。以希腊为代表的“欧猪五国”的主权债务问题由于欧元区自身体制设计上 的缺陷,终于在“后危机时代”告急。并且,其救助方案是建立在政府大规模削减支出的基础之上。这将使遭受危机后本已不乐观的经济“雪上加霜”。英国,作为 另一个欧洲的重要经济体,其债务问题并不亚于“欧猪五国”。英国的负债规模已相当于希腊、爱尔兰、葡萄牙、西班牙四国之总和。并且,由于英国的产业已“空 心化”,其经济的增长大多源自其金融产业。而这次金融危机,受冲击最大便是金融行业。因此,英国很有可能成为另一个“问题国家”。

在美元指数的货币权重中,欧元占57.6%;日元占13.6%;英镑11.9%,三种货币占到美元指数权重的83.1%。至今,美元兑欧元上涨 了约20%,美元对日元上涨了约11%,美元兑日元上涨了约2%。考虑到日本作为低息货币且新近内阁首相曾表示过不支持强势日元,日后的弱势欧元、日元、 英镑必将会造就强势美元。

2.2010年下半年有色金属行业分析

2.1.有色金属全球供需分析

由于金融危机的爆发,全球有色金属在2008年和2009年均呈供应过剩的状况,虽然作为稀缺资源,从长期来看有色金属具备长期走牛的基础。但是2010年前4个月除铝全球供应过剩状况有所改善外,铜锌过剩状况有所加重。

据世界金属统计局的最新数据显示,今年前4个月全球铜供应过剩17.7万吨,高于去年同期过剩的5.99万吨,2009年全年过剩29万吨;全 球铝前4个月供应过剩29.5万吨,低于去年同期过剩的90.5万吨,2009年全年过剩73.9万吨;全球锌前4个月供应过剩28.8万吨,甚至高于 2009年全年供应过剩量20.8万吨。

从全球供需来看,基金属下半年走势仍难言乐观。若供应过剩状况无法得到明显改善的话,下半年走势很难有好的表现。但是,考虑到期货的金融属性,有色金属作为稀缺资源的特性,使得其可能会受到投机资金的青睐,从而在一定程度上有上升的做多动能。

2.2.有色金属下游行业分析

有色金属的主要下游行业为建筑业、汽车业以及电力行业。在铜和铝的终端消费中,建筑和运输均占据了很大的比重,总共分别占铜和铝消费的40%和48%。锌的主要用途是电镀板,而电镀板主要应用于汽车、建筑和船舶行业。

2.2.1.房地产行业分析

今年4月底中国政府出台了一系列的房地产调控措施,而且效果正在逐渐显现。2010 前五个月全国商品房销售面积累计同比值不断降低,5月份降为22.5%,为近一年来的新低。虽然房屋新开工面积累计同比达到新高近几年来的新高,但是施工 面积却连续两个月减少。而且随着调控措施的逐步到位,下半年房地产市场很难再现去年红火的场面。

从美国来看,领先指标新屋开工和营建许可数量虽然有所提高,但依然维持在金融危机以来的低位。另外,美国首次购房免税8000美元的优惠政策在4月份已经到期,而且下半年美国很可能提高利率,这对美国房地产市场来说将会是沉重的打击。

因此,随着调控效果的逐渐显现,紧缩政策的出台和美国优惠政策的结束。下半年房地产市场将面临回落压力。

2.2.2.汽车行业分析

2010年中国汽车产量和销量依然维持在了一个高位,但从3月份开始有所回落。随着中国经济的不断复苏,国民收入的提高以及“汽车下乡”等措施的刺激,预计下半年中国的汽车产销量仍将维持在一个高位,对基金属或将有构成支撑。

美国方面,进入2010年以来,美国三大汽车厂的销量不断攀升,5月销量达到520241辆,为最近23个月以来的最高值。这也反映出美国汽车产业的向好,而且随着宏观经济的企稳和美国就业情况的改善,2010年下半年美国汽车市场仍将有一定程度的增长。

2.2.3.电力行业分析

中国是全球最大的铜消费国,而中国约45%的铜应用于电力行业,电力行业用铜量的增加比较稳定。因中国加大基础设施建设,国家加快了电网投资的 速度,去年初3年1万亿的投资计划有望按计划实现,近两年电力行业用铜量将稳步增加。另外发电量的提高,也反应了宏观经济的向好。

2.3.库存因素分析

库存方面,全球主要交易所铜库存高企的状况有了一定的改善,其中lme铜库存降至457425吨,较2月18日的高位555075吨流出 97650吨,降幅达17.59%。随着库存的继续减少,后市将对铜走势构成支撑。相较于铜库存,铝和锌库存情况却不乐观。全球主要交易所铝库存持续维持 在高位,导致铝走势一直弱于铜。锌库存情况更为严峻,库存不断创下新高,这也是近期锌跌幅大于铜铝的一方面原因。

目前基金属即将进入消费淡季,铝锌高库存的压力将更将明显。随着中国政府对落后产能的调整和宏观经济的调控,短时间内国内高库存的压力仍将持续。因此铝锌下半年供需基本面仍不容乐观,后市与铜相比仍会偏弱。

2.4.季节性因素分析

有色金属消费具有比较明显的季节性特征。一般来说,在步入6月份之后基金属的消费将步入淡季,金属价格面临回落的风险。这种行情一般要到下半年9-10月,企业采购再次旺盛的时候才能有所改善。因而,未来1、2个月基金属的走势将会比较严峻。有望下探年内低点。

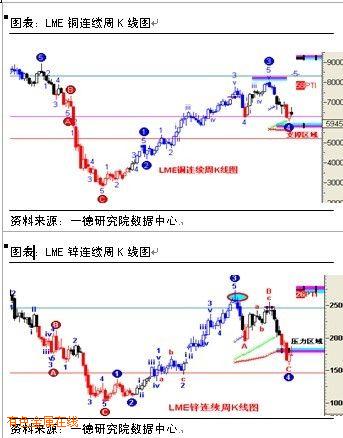

3.技术分析

从技术走势上看,基金属上半年走出了冲高遇阻后大幅回落的行情。Lme铝、锌率先跌破颈线位,在回试颈线遇阻后再次回落;lme铜下探前期低点,在颈线位附近遇到支撑后小幅反弹。在三个品种中,锌走势最弱,铝次之,铜稍好于铝锌。下半年走势分析:

(1)Lme铜将会考验颈线支撑,若能在颈线位附近持稳的话,后市将维持高位震荡的行情;一旦被破下方空间将会随之打开,下方支撑将是5300美元/吨。整体来看,下半年铜有望在下探年内低点后企稳,然后宽幅震荡的行情;

(2)lme铝目前已经跌至关键支撑区域,若在此能获得有效支撑的话,后市有望迎来反弹,但受累于基本面拖累,下半年突破上半年高点的可能性不大,维持一种宽幅震荡的格局或将成为主旋律;

(3)lme锌走势最弱并以创下年内新低1577美元/吨,近期探底之后上冲动能明显不足,反弹遇阻后有再次下行风险。下半年lme锌若能在 1500美元/吨附近获得有效支撑的话,有望在低位弱势震荡整理之后迎来一波反弹,但下半年突破2500美元/吨的可能不大。后市有望在 1500~2500之间形成宽幅震荡的格局。

4.总结

整体看来,全球经济复苏的势头仍存在较大的不确定性。同时,受到美元强势、债务危机、需求改善后续动力的减缓以及高库存压力的影响,下半年有色 金属走势将很难重演09年的单边强势。并且,09年有色金属行情在经济基本面不予支持的情况下更多是由于投机资金的炒作造成的单边上涨。因此,可以说其严 重透支了今年的上涨空间。

因此,今年下半年有色金属的行情将延续上半年的高位宽幅震荡的格局。行业的基本供需情况将取代09年的资金投机炒作,成为今年下半年有色金属行 情的主要决定因素。再加之中国政府再次宣布重启人民币汇改,中国作为进口铜的大国,会使得国际铜价受到利好;而铝锌由于国内相对进口较少,则对国际市场产 生的影响较少。

伴随着市场的理性回归,铜铝锌基本面的差异及人民币汇改的重启,将使得铜铝锌的表现呈现品种的差异化,即铜会表现相对较强,铝锌会表现相对较弱。