随着我国经济的快速增长以及工业化、城镇化进程的进一步加快,电线电缆行业已成为目前是电工电器行业中仅次于汽车整车制造业的第二大产业,在国民经济中占有重要地位。

而国家发改委于2013年2月16日发布了《国家发展改革委关于修改<产业结构调整指导目录(2011年本)>有关条款的决定》(以下简称 “决定”),内容涉及了对2011版产业政策的有关条目进行调整的决定。《决定》中的二十条为:限制类“十一、机械”第15项“电线、电缆制造项目(用于新能源、信息产业、航天航空、轨道交通、海洋工程等领域的特种电线电缆除外)”修改为“6千伏及以上(陆上用)干法交联电力电缆制造项目”。这些新调整的产业政策自2013年5月1日起实施。

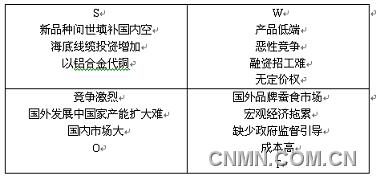

我们综合考虑电缆行业当前存在的优劣势以及外部存在的机会和威胁,以SWTO原理进行简单分析。[注:图中上下之间存在相关性,S(sthrengths-优势)、W(wenknesses-劣势)、O(opportunities-机会)、T(threats-威胁)]:

表:SWTO原理简单分析

从新政策的内容看,这对当前产能过剩的现状明确进行了限制,质量、技术、品牌都不占优势的企业必然要面临被淘汰的命运,据中国电缆材料交易所总经理刘龙预计,中国电线电缆企业至2015年将淘汰30%。众多企业将遭淘汰,短线看,必将影响下游铜需求量,在全球库存巨大且矿山产能不断提升的背景下,铜需求下滑,铜价走势将受拖累,但长远看,这却有利于铜价健康有序的发展。

问题凸显的电缆企业遭淘汰,这也将使得产业集中度进一步提升,但是目前市场普遍担忧新政策启用后,电缆生产企业可能会瞄准那些限制除外的条款,产生新的过剩问题,使得整个行业再次陷入:过剩-治理-过剩的循环中。但是新政策制定的初衷也是为了抑制过剩产能,促使电缆行业健康合理发展,但总量过剩、有效供给不足、结构性矛盾突出、投入产出低、科技创新薄弱等这些大问题长期存在,电缆行业想要彻底的摆脱当前状态,不仅仅是政府出台一些政策去限制去倡导,更需要所有线缆企业积极主动参与升级转型,努力寻求适合自身发展的道路。