本周(2月25-3月1日)泛亚交易所新上市镓、铋两个品种。

其中镓涨幅3.49%,订货量15522手,成交额4085万;铋涨幅2.54%,订货量12958手,成交额3025万。

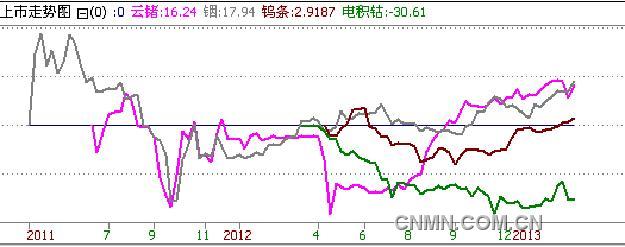

铟、锗、钨、钴四个基本小金属品种涨多跌少,其中钨上涨为1.49%,云锗上涨为5.38%,铟上涨为3.9%,电积钴下跌0.1%。

图1泛亚交易品种上市以来走势图

从各品种走势看,具体分析如下:

钨条价格继续上涨,关注获利盘情况

本周泛亚钨条价格收于435.6元/公斤,周上涨6.4元/公斤,上涨幅度为1.49%。

全周最高449.8元/公斤,最低426元/公斤。

本周价格经过前半周快速上涨后有所回落,k线形成带长上影的中阳线。

价格继续创近期新高,上摸449.8,成交量平稳,订货量上表现为上涨时大幅增加,下跌时小幅减少的状态。

技术面上看上涨较为稳健,新资金参与推动迹象明显。

从现货市场上看,精矿等上游报价有小幅上涨,但成交有限。

春节过后,钨全系产品都有试探性上调报价的行为,不过从交易量来看,并没有同步放大。

就操作来说,经过之前的长期上涨,虽然技术上存在继续上涨的可能,但价格到了一个相对较高的位置,需关注获利盘情况,谨防获利回吐,追高需谨慎。

锗需求加大,价格探底回升

本周云锗收于1548元/百克,上涨59元,上涨幅度为5.38%。

全周最高1553元/百克,最低1422元/百克。

经上周的大幅度回调,本周探底回升,全周收大阳线。

订货量小幅减少。

从现货市场上看,国际市场锗价格近期小幅上涨,国内报价也同步上调。

据业内消息,国储局2012年的20吨采购,将于今年3月交完货。

直接造成市场的供应紧张。

目前价格在1400-1600的宽幅范围内震荡,虽然技术面上存在获利回吐的动能,但基本面上的供应紧张、国内需求的进一步回暖等实质利好无疑会支撑价格。

操作上看,目前位置在箱体内,可待回落箱体下边继续做多。

长期投资也是可以考虑的。

铟价格持续上涨,表现强势

本周泛亚铟价格收于560元/百克,上涨21元/百克,周涨幅3.9%。

全周最高563元/百克,最低536元/百克。

本周5个交易日全部为阳线,价格也创一年多新高,表现强势。

成交量放大,订货量继续增加,达到1395万手,突破前期高点553。

从订货量来看,参与资金继续增加,大笔的参与资金已选择方向,未来看,继续上涨的概率极高。

从基本面上看,国外的价格小幅上涨。

国内行业数据显示,2012年产量减少。

根据估算,今年产量减少可能会持续。

操作上,有效突破前期高点后,多头力量强势,维持看多观点。

唯需注意获利盘情况。

钴价格本周横盘,方向待选择

本周,泛亚电积钴99.95%价格收于198元/公斤,价格下跌0.2元/公斤,周跌幅0.1%。

全周最高200.8元/公斤,最低196元/公斤,全周5个交易日有4根阳线,价格没有大的上涨,处于横盘状态,周线形成上影小阳线。

成交量萎缩,多空双方参与有限。

基本面上本周钴价格较为稳定,欧洲及美国市场没有特别变化。

国内金属回收领域龙头格林美拟建镍钴锰动力电池生产线,显示钴在大容量电池的商用领域进一步推进。

操作上看,本周价格在200以下运行,整体表现偏弱,是所有上市品种中唯一下跌的,这个位置虽然有成本价格的支撑,但下游需求偏淡,电池领域目前占比较小,还不足以左右走势。

造成走势上比较两难。

长期投资看,可考虑适当参与,短期待市场环境清晰后再入不迟,目前可选择观望。