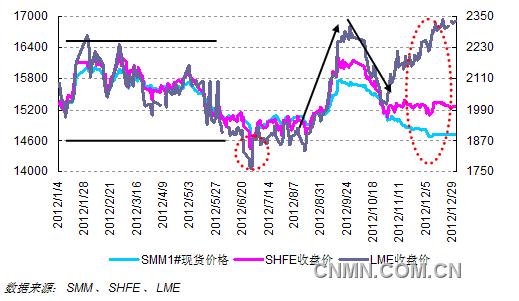

新闻导读:2012年铅价走势可分为四个阶段:宽幅震荡―下触年内新低―冲高回落―内外盘走势分歧。

回顾2012年整年铅价走势,不难看出LME铅、SHFE铅以及SMM1#铅现货价格走势前11个月基本趋同,进入12月后LME铅走势相对较为强势,与SHFE铅和现铅价格走势呈现背离状态。

如下图所示:全年铅价走势可分为四个阶段:宽幅震荡―下触年内新低―冲高回落―内外盘走势分歧。

第一阶段:2012年1月到2012年5月初,铅价呈现高位震荡,其中伦铅宽幅震荡于2000-2200美元/吨区间,SMM1#铅现货价格主要成交于15200-16000元/吨。

宏观方面,年初欧美相继公布的制造业采购经理人指数均向好,推升各国股市不断攀升,但之后欧债危机逐步升温,消息面多空交织;中国方面节日炒作因素,由于一月底临近春节,为努力营造节日气氛,多头纷纷入场拉动期铅上涨,但随着春节的结束,投资热情再度转淡。

需求方面,天气寒冷时铅蓄电池的使用频率相对更高,年初作为铅蓄电池传统消费旺季,对铅价上涨有一定推动作用。

第二阶段:2012年5月中旬到8月中旬,铅价大幅下挫,不论是LME铅、沪期铅以及SMM1#现货铅价均触及年内最低点。

此阶段主要受到宏观经济影响:欧洲债务问题有扩大迹象,欧元兑美元跌破年内新低,创22个月以来新低跌至1.26下方;美国非农就业数据不断收缩,就业市场的回暖态势结束,利空环境下美元成为避风港美元指数站到82点高位,对基本金属承压;中国和汇丰中国公布的两大制造业PMI指数均出现回落迹象,中国经济下滑态势仍未能止住。

现货需求方面,受期铅大幅下挫拖累加剧现货市场避险情绪,不论贸易商还是下游接货均显谨慎,传统旺季到来前备货积极性不高,而且5月中旬,工业和信息化部与环境保护部共同制定发布了《铅蓄电池行业准入条件》,从源头上对下游铅酸蓄电池行业进行再次深入规范,行业大洗牌影响中小型蓄电池对铅锭的需求。

第三阶段:2012年8中旬到10月低,铅价呈现过山车走势冲高回落,伦铅强势向上突破2300美元/吨关口,收复年内全部跌势之后再度下行至1980美元/吨关口附近运行,SMM1#现铅价格也企稳上涨至15800元/吨左右后下跌至万五关口附近。

期间内价格的大幅拉升,主要受宏观方面好转提振,欧央行不断有购债传言,西班牙、意大利国债收益率有所回落,欧债危机暂时得以缓解;美国公布的零售销售月率、ISM制造业指数、非农就业数据一系列经济数据利好,美联储9月中旬重磅推出QE3,美元指数全线下挫从82高位下破80点关口最低至78.5附近推升大宗品价格走高;中国国家发改委在项目审批上频频出手,先后批准了轨道交通项目、投资项目、公路项目等,对基本金属的需求增加有良好预期。

但之后铅价并未能延续上行趋势,主要由于QE3的利好出尽,前期的答复拉升或将面临一定的技术性回调。

而且现货市场电动车铅蓄电池传统消费旺季已提前收尾,现货铅价再度受到拖累。

第四阶段:2012年10月低到年末,此阶段LME铅走势异常强势,自1980美元/吨关口附近单边上行,刷新年内新高至2499美元/吨,累计涨幅高达18.03%,此阶段宏观面多空交织,主要关注焦点在于美国财政悬崖问题,LME铅的单边上行主要得益于基本面,LME铅库存大幅度减少,其中12月份表现尤甚累计减少3.3万多吨库存,注销仓单不断刷出新高一度达到57.3%。

而 SMM1#铅现货价格却与伦铅走势背道而驰,现货成交价格持续走低始终运行在万五关口下方,走势的分歧主要考虑到现货需求方面,铅下游蓄电池企业供过于求局面持续,高企的成品库存降低了下游对铅锭的需求量,临近年末多降价促销大打价格战进而清库存为主,造成需求的持续低迷旺季不旺,现货价持续低迷。

综上所述,LME铅波动幅度最大,年内曾两次触及2329美元/吨压力位,但因上涨乏力直至12月中旬伦铅终突破压力位短暂摸高至2346.5美元/吨高点,波动幅度达34.67%。

沪期铅年内走势相对较为滞涨抗跌,波动幅度16.03%,现货铅价年内鲜少站上万六关口,累计跌幅达8.77%。