���ŵ��������Ϊ��Ƨ��ϡ�н������䲻Ϊ�����������֪����ȴ���ѱ��г���������ע��������֤������ʵ��̽�õĵڶ��죬��һ����ȯ�����ٶ�ǰ���ù�˾���С���������ɫ�ĸ��۵���������������ŰĴ����ǡ��Ϸǡ�ӡ����Ӣɰ���������������մɡ��ͻ���ϡ��ṹ�������������˹�ҵ��СС��ﯣ�����������ҵ�ز����ٵġ����ʡ���Ҳ�����ʱ��г��ḻ������

����õ�ʱ����

�����ҵ���κ賧���������²�����ҵ�������ƴ��������ڲ������������ģ�������ŵĺۼ����³�������������Ȼ�ڽ����С��������廷���ɾ����࣬�̻����ƣ�ֻ�п���������Ʈ�ŵĻ�ѧԭ����ζ���ѵ����ߣ�����һ���뻯ѧ�������������ҵ��

���һ��ϡ�н�������Ҫ���Ӣɰ��������ͬʱ�㷺Ӧ���ں��졢���ա�ԭ���ܡ����ӡ�ұ�𡢻�������Դ���Ṥ����е��ҽ�Ƶ���ҵ����������ԭ���ܹ�ҵ�У���ﯺϽ�����İ��ǹܣ������ű����˷�Ӧ�Ѷ�о�������˷���Ĺؼ����ã�ﯺϽ����緶Χ�ĺ˹�ҵ��Ϊ����������ѵIJ��ϡ���

ͨ����ﯵ�����Ӧ�ÿɷ�Ϊ����ﯡ�ﯷۺ�ﯻ���������ࡣ

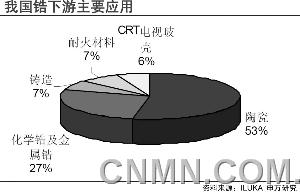

������Ҫ���������ﯽ�����ҵ����չ����˹�ҵ������ϵ��һ��ﯻ���������Ҫ�����մɡ��ͻ���ϡ����칤ҵ���������������������������Ϳ�ϡ���ֽ�ȹ�ҵ��Ҳ����Ӧ�á��ڽ���2�¹����ġ��²���ʮ����滮���У�ﯲı���Ϊ�ص��з���Ʒ���Ŵ����ļ����ἰ��

������������������ɽ�������ļͶ��1000�ּ��ĺ˼��������Ŀ���ڵء��������ҵ���س¶��������ߣ����չ滮���˼����Ŀ����2013���°���Ͷ�������ù�˾λ���ֲ���2����������Ҳ���ڽ��꽨�ɣ�����Ͷ����

���߽�����̶����㹫˾��ӹ���Ʒ���縴������ﯵȣ���ԭ������ͨ����ģ���Ʊ���ë����ˮƽ��ǰ���������ڶ�Ͷ�������°�Ȼ����������Ŀ�����г��ڴ�����Ŀ����ֹ�ڴˡ��ڰĴ����Ƕ��ϲ��������ҵ�����AZN��˾���ʵ������ҵ�Ѿ�Ͷ���ڼ���

�ú��ʹ�˾����ӵ���Ѿ���������Ŀ���Mindarie�⣬����ӵ��Ŀǰ���������ĵ���ﯿ���ԴWIM150��Ŀ80%��Ȩ�档ǰ�ߵij��ڲ���Ϊ3.5���ﯾ�����WIM150��Ŀ��Զ�ڲ��ܳ���10��֡����Կ����������ο�ɽͶ�ʣ�������Ŀ�����������κ˼�ﯵ��½��������ҵ����ÿ���������ڶ��ڼ������š�

����ע�һ��ϸ�ڣ��ù�˾֤ȯ��Ա������Ƭ��������ӡ�кü���ͷ�Σ�������ְ������˾æ��һ���˵����������á����¶���Ц�ԡ�����������˾��չ���ص���ǣ���Ŀ�ڶ࣬���Ҷ�����Ҫ��ս�����塣�������ҵ�����ܾ����Ƴ��������ߡ�

�Ƴ�����������80����Ͷ����人��ѧ���ϻ�ѧϵ���о���ʱ��ѡ��Ŀ������ﯲ��о�����ҵ����һֱû���뿪���ϱ��У���������һ��֤���ҹ�ﯲ�ҵ�ķ�չ��������˵�����ھ����й����ҵ��õ�ʱ�������Ƴ���˵��

��ҵ������������Ѱ����Դ

����������ʾ�����ȫ��Χ��������ϡȱ��������5600������ҡ����й�ȴֻռ��0.89%�������������ڡ���Ϊ����ﯲ�Ʒ���������й�ÿ����Ӣɰ��ʹ������60������ң���90%���Թ��⣬ǰ������ڹ��ֱ��ǰĴ����Ǻ��Ϸǡ�

�ҹ�������ȻҲ���Ӣɰ��Դ����������������ε��Ķ�λ��ʵ�ʿ������ϴ���˵�ĿǰΪֹ����Դ��������������Ȼ�ڲ�ҵ������Ϊ������ҵ�İ���ﯿ���Ŀ�Թ���������һ��һ����ǣ���ʱ��г����ġ����й�����Ĵ����£��Ӣɰ�����˳���6��ij���ţ�У��۸�����������

������Σ���ڼ䣬��Ӧ���������ʼ��ͻ������Դ�ƿ��ߵ�ǿ����2011���°���ͳ�����ֳ��������ں�۾��õ��ԣ���֮�й����ز��г����أ������г��ձ���䣬����β�Ʒ�۸�Ҳ��֮�ص������ǣ�����Ʒ�����ˣ��Ӣɰ����û��ô���������ǰĿ��Ƴ����������

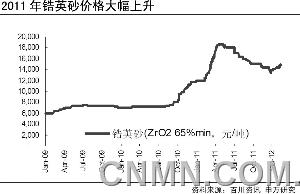

�ٴ���Ѷ��������ʾ����2011��7 �¿�ʼ��12 �£�����ﯼ۸��ۼ��½� 16 %����ͬ�ڣ��Ĵ������Ӣɰ����ļ۸�ȴʼ�ճ�ƽ��2300��Ԫ/��-2400��Ԫ/�ֵ�ˮ������ͬ����Ԫ�����µ����ؼ��룬����Ҳ����8%���ң��Ҵӵ���11���ֿ�ʼ��ʰ���ơ�Ŀǰ������66%Ʒλ����ɰ2630��Ԫ/��-2740��Ԫ/�֣�����ɰҲ����16300Ԫ/��-17000Ԫ/�֡�

������Ҫ����������������Դ���ڽ��š��ر��ǵ���ﯣ�KZN����Դ���ٿݽߡ����Ƴ�����ʾ����ʹ����Σ���ڼ䣬���ʿ�ɽҲֻ��������Ը�����ģ���ۡ����Ϊԭ�ϼ۸�Ӹ߲�����ǿ������֧�š��й���ɫ����Э������x�ֻ�һλר��ͬ��������ἰ�����ƹ۵㡣

����Դ���������գ��Ŀ�ʵ�м��ȶ��ۣ����ϵ������ƺ�ȷ������ ���һ����ҵ����Դ���и������ȣ���ô���ȻѰ��������������죬�Ա�֤����ԭ�Ϲ�Ӧ�ij���������

2011��4�£������ҵ���棬��Ĵ�����AZN��˾����������ҵ����������ӵ�е�ﯿ���Ŀ����������ĿͶ���������ҵ����Ϊҵ��Ψһһ��ӵ�п���Դ�IJ�ҵ�������Ƶ���ҵ��ʵ���佫��Դ��������ľ�������Ŀ�ꡣ

������ȫ�������Ӣɰ��Ӧ�̰Ĵ�����ILUKA��˾�ijɱ����ۼۣ�Ŀǰ�ÿ��ۺ������ɱ�Ԥ����1000��Ԫ/�֣������ۣ�����Ŀǰ���ۼ۳���2600��Ԫ/�֡����¶����Լ��߽��ܡ�Ŀǰ�����ҵ�������ӢɰԼ4��֣�Ҳ����˵���ÿ��Ͷ������������˾ԭ�ϳɱ���ʹ��ҵ�߱����Եľ������ơ�����ͻ����Դƿ����2013�꿪ʼ���Ӣɰ������ҵ��Ҳ����ʽ�ڹ�˾ҵ�������֡�

�������Ŀ����Ϣ�����Ĵ����ǵ�ILUKA��˾�Դ˷dz����š���ҵ��һλ֪����ʿ¶��

ILUKA��ȫ�������Ӣɰ��Ӧ�̣�ռ��20%���г��ݶ���Կͻ���ȡֱ����ʽ����˾�������ƣ�������ֿͻ���ILUKA���Ӣɰ��ȥ��ó�ף���������ʧȥֱ���ķ��ա����������ҵ��������ʽ���쵽�����ο�ɽ���͵��ڴ���ͻ�һԾ����˾������֡�����ҵ�ڵ���Ϣ�ƣ�ILUKA��һ�ȶԶ����ҵʵ����ԭ�Ϲ�Ӧ���ơ�����ȡ��Դ��Ŀ���Dz���仯�ģ������Ϊ����й����ҵ�ķ�չ����

������һ��Ҫ���������������ɰ���Դ���ƽ���ɰ���Ϸ�ɰ�Ĺ������������⣬��Ҫ������ҵ���ɰ�����ḻ�ĵ���Ͷ�ʿ����Ͷ����̽����ɰ�������̶ȺͶ���Ȩ����������ɫ�����о���Ժ�����ܱ�����������ҵ������¶����ҹ�����ҵ�Ѿ��ں���Ͷ�ʷ��������ж�������һЩ��˾���÷����ذ����ҵ��ɰ��Դ����Ŀ���������ý�չ��

��ҵ��չ��߶˽���

���㵥����˾��ȡ��������Դ������������ҵ��˵����Ȼ�����Թ��ɿɳ�����չ�Ļ������ع˴���ﯼ����ƿ��Է��֣���Դ��ǿ��������һ��ʱ���ڣ���ȷ֧���˴ӵͶ˵��߶�ﯲ�Ʒ�۸��ȫ��������������2011���ϰ��꣬������Ʒ������ﯺ���ﯵĵ����ٶ���졣���У������ҵ2009������ʱ�������ë����Ϊ14.28%���������Ϊ14.57%��2011���б�����ʾ��������Ʒë���ʷֱ�������32.91%��24.01%������ 62 %��������Դ��ﯲ�Ʒ�������ݿ�(600226,�ɰ�)Ҳ����ˡ�����Ϊ������Ʒ�ļ۸�����ӹ���Ʒ�졣2011���ϰ����Ӣɰ������ǣ����ǵ�ë����Ҳ�����úܿ졣���Ƴ������͡�

����ǿ����������Ʒ���½��ѳ��������˸ߵ�ë���ʣ���������Ǵ�����¼�����ҵ����ʦ���ʾ������ﯵȵͶ˲�Ʒ����һ���̶ȵIJ��ܹ�ʣ��������ۿռ����ޣ�����ʱ������Ϊ����ԭ�Ϻ������������ͷ��ѹ������������Ӣɰ�����ӹ�ĥϸ���ϸ�۵ij�����Ʒ��ͨ��ֱ�������մ����ϡ����������������������ﯡ�����ﯺ�����ﯻ�����Ļ���ԭ�ϣ�ͬ����������Ⱦ�����ܺĵķ�Χ��

������ɫ�����о���Ժ�����ܱ����������ܣ������IJ�Ʒ��Ȼ��Ȼ���൱ӯ�������Ǻܶ������Ѿ�ֹͣ����������ת�����������ҡ��й���ɫ����Э������xЭ������ר��Ҳ��̾�����ҹ�ռ����ȫ��90%������ﯵIJ����ͳ�������ﯱ��������ҹ�ϡȱ����Դ���ӹ��������Դ���ɴ����ֻ�����������Ͷ˲�Ʒ�ٳ��ڳ�ȥ��ʵ��̫��ϧ�ˡ��� ���˱���λ�ڲ�ҵ���Ͷ�λ���⣬�г��仯Ҳ�ڵ��Ʋ�ҵ������

���ز����غͺ�۾������Ƶĵ��ԣ��Ѿ��ù���������ܵ���ʵ�ϵij�������ݰٴ���Ѷ��ͳ�ƣ�����ﯵļ۸��ȥ��7�¼���������3�µ��Լ���ɫ�����ۼƵ������Ǵﵽ��16%���ر��Ǹ����������еͶ˹����Ϊ��Ҫ��Ʒ�ij��ң����۸������ѡ����ڹ��ڵ�ﯲ�ҵ��˵�����������Ʒ�ṹ�DZ�����Ե����⡣

��Ŀǰ�������ҵ�����ڴӼ�ģ���ŵ�����ʽ��չ��Լ�ں�ʽ��չ��ת��Ρ������������߿Ƽ��ɷ�����˾����ղ����������������������Ҳ�ǹ������ȵ�ﯻ�ѧƷ��ҵ���ϵ�в�Ʒ����������ģΪ3��֡�Ŀǰ����ΪA���г�IPO�����ܹĵ�������

�����������ʾ�����������ڡ�ʮ���塱�ڼ�滮�˰���5000�ֲ��ܵĸߴ�����ʯ����������������̣��ȶ���������̺�1000�ֺ��ܼ�����ﯽ��蹤�̵ȵȣ����滮����ϡ��Ԫ�ؽ�ϵ�ﯻ�ѧƷӦ�á��ù�˾��ͬ���滮��2��ֵ��Ӣɰ�������Ŀ��

��Ŀǰﯻ�ѧƷ������Ӧ������չ�ٶȷdz��죬�ر���ﯻ�ѧƷ��ϡ��Ԫ�صĽ�ϼ����Ʒ��Ӧ�ã���Ʒ��ë�����ڽϸߵ�ˮƽ����ղ��˵����ﯻ�ѧƷ��һ���Ʒ�ڷ��ز����ص������������п����ܵ����������ϸ���г��IJ�Ʒ���������ܵ���������п�����˼ӿ������ͳ��Ʒ�IJ������ۺϱȽϣ�����Ϊ��ﯻ�ѧƷ�У����пƼ��������ض���;�IJ�Ʒ�������������չ���� ���˲�Ʒ�ĸ������ʴӶ����ҵ�IJƱ���Ҳ���Է��֡�