财政部、国家税务总局日前颁布《关于调整完善资源综合利用产品及劳务增值税政策的通知》(财税〔2011〕115号),对2008年出台的原有政策进行了调整,受惠行业范围显著扩展。

目前,国家正酝酿更多针对战略性新兴产业的优惠措施,其中税收是最为直接的手段。

而此次调整中,国家对享受优惠的企业、产品做出了进一步详细规定,其中体现的定向减税理念,将对相关循环经济行业的健康发展起到显著促进作用。

税收优惠面进一步扩大

垃圾、污泥处理等更多环保行业得以享受优惠

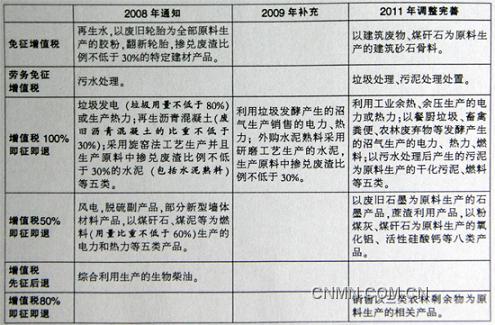

据了解,2008年出台的《关于资源综合利用及其他产品增值税政策的通知》,对多个相关业务采取了税收优惠措施。

而在此基础上,此次新方案对自产产品免征增值税的产品,增加了以建筑废物、煤矸石为原料生产的建筑砂石骨料一类产品。

同时,原来只对污水处理劳务免征增值税,新方案则把垃圾处理、污泥处理处置等劳务也纳入了免征范围。

对于享受增值税全额即征即退的优惠业务名单,新方案也在原来5类产品的基础上增加到12类产品。

此外,对于增值税50%即征即退的优惠产品名单,新方案在原先基础上新增以废旧石墨为原料生产的石墨产品等8类产品,调整后享受半额增值税即征即退的自产货物销售名单增加到14类,为原来的两倍有余。

除此之外,新方案还新增一档优惠税率,规定对销售以三类农林剩余物为原料生产的相关产品的,增值税的80%可即征即退。

税收调控引导绿色经济

注重通过鼓励和优惠政策促进资源利用和环保产业发展

循环经济在我国具有广阔的市场前景。

大力发展循环经济,被视为我国构建“两型”社会的重要举措。

国家发改委相关负责人表示,我国未来5年将在循环经济领域实施“十百千”行动,即建设循环经济十大工程,创建循环经济示范城市和乡镇100个,培育循环经济示范企业1000家。

2010年我国循环经济产值超过了1万亿元,而到2015年将有望达到1.5万亿元,就业人数将超过2000万人。

有关专家表示,此次调整有利于构建和完善我国资源环境税政策体系,既体现出政府支持节能环保和可持续发展的决心,又体现出发展环保产业、保护环境的过程中应采用鼓励为主的手段。

对于国家引导产业发展方式转变的路径,目前,业内有两种声音:一种是加大处罚力度,出台环境保护税;一种是通过鼓励及优惠政策促进环保产业发展,充分利用资源,促进可持续发展。

从国家持续加强绿色产业税收优惠政策的动向来看,目前是注重通过鼓励和优惠政策来促进资源利用和环保产业发展的。

上海政法学院经济法系副教授俞敏曾表示,通过税收减免政策的正向激励,降低相关中小、乡镇民营企业的税负,实现税收政策调控引导绿色经济行为,可能比加大处罚为主的策略更加有效。

俞敏强调,政策执行中一要注意与环保主管部门的合作与信息共享,加强对优惠政策申请人的资格审查,确保优惠政策实施的合法性与有效性;二要加强新政策的实施宣传,税务主管部门应注意对小规模纳税人加强财税辅导。

“纳税人销售(提供)规定的免税产品(劳务),如果已向购买方开具了增值税专用发票,应将专用发票追回后方可申请办理免税。凡专用发票无法追回的,不予免税。”

企业享受优惠有“条件”

提高享受门槛,正规综合利用企业将有望从调整中获利

“此次调整体现了规范、延续的精神,加大优惠力度以鼓励节约资源和环境保护。”首都经济贸易大学财税学院税务系主任刘颖表示,“规范”指的是增加和明确可享受增值税优惠的节能环保具体的行为标准、行业标准;“延续”是一些支持节能环保、资源综合利用的税收政策本已到期,如“三剩物、次小薪材”等继续执行优惠政策,保证了延续性。

此次调整中,对享受优惠的企业及相关产品都做出了明确规定,包括循环利用产品中再生利用的比例、核算方式、项目环评、污染物排放等状况。

如生产过程中排放污水的,要求其污水已接入污水处理设施,且排放达到《城镇污水处理厂污染物排放标准》(GB18918-2002)。

享受实行增值税即征即退50%优惠政策的废塑料综合利用生产企业,必须通过ISO9000、ISO14000认证;利用油田采油过程中产生的油污泥(浮渣)的生产企业必须取得《危险废物综合经营许可证》等。

而对于此前被取消增值税优惠的再生铅行业,此次调整可能使正规企业获利。

2008年,财政部、国家税务总局发布了《关于再生资源增值税政策的通知》。

按照这一通知,从今年1月1日起,废旧电瓶回收企业增值税退税优惠取消。

而此次调整中规定,以废旧电池、电解废弃物、电镀废弃物等为原料生产的金、银、钯、铑、铜、铅、汞、锡、铋、碲、铟、硒、铂族金属,实行增值税即征即退50%的政策,增值税退税政策得以恢复。

但与之前的“先征后返”优惠政策相比,此次增值税退税政策对于享受目标要求做了明确的规定:一、增值税退税对象由原来的回收企业,到现在的“综合利用危险废弃物的企业”;二、具体规定退税享受对象的资质:必须取得《危险废物综合经营许可证》;三、生产原料中上述资源的比重不低于90%。

业界人士认为,上述条件事实上抬高了增值税退税享受的门槛,从政策上鼓励正规的、有资质的企业进行生产,规整了三无企业的生存环境,这将在一定程度改善再生铅行业目前三无企业因原料成本优势而压制有资质企业生产的畸形发展模式。

■相关链接

2008年12月9日,财政部、国家税务总局颁布《关于资源综合利用及其他产品增值税政策的通知》(财税[2008]156号);

2009年12月29日,颁布《关于资源综合利用及其他产品增值税政策的补充的通知》(财税〔2009〕163号);2011年11月21日,颁布《关于调整完善资源综合利用产品及劳务增值税政策的通知》(财税〔2011〕115号)