DOI��10.19476/j.ysxb.1004.0609.2019.09.01

��ʮ��Ի����̡���ʱ������ǰ�С��� �й���ɫ������ҵ��չ��չ��

������1, 2

(1. �й���ɫ������ҵЭ�ᣬ����100814��2. �й���ɫ����ѧ�ᣬ����100814)

ժ Ҫ��

�ܽ������й�����70���������ҹ���ɫ������ҵ�����С���С����������ǿ�ļ��ѷ�չ���̺�ȡ�õĻԻͳɾͣ�̽�����ҹ������ִ���ɫ������ҵ�ƶȺͼ�ǿ���ʺ����ļ���̽����ʵ�����������ҹ��ڵ��ʿ�̽�������桢�ɿ�ѡ�������桢ұ���������桢�ӹ��������²��ϼ�������ȡ�õ����½�չ��ָ�����ƽ��ҹ���ɫ������ҵ��չ��ƿ���ؿ���Ҫ����Ĺؼ����⣬����Դ���⡢����Ȩ�����������ǿ���⡣

�ؼ��ʣ�

��ɫ���������ʿ�̽���ɿ���ѡ����ұ�������ϼӹ��������²������ִ���ҵ�ƶ������ʺ�����

���±�ţ�1004-0609(2019)-09-1801-08���� ��ͼ����ţ�T-19�� ���ױ�־�룺A

��ɫ������ҵ��Ϊ��Ҫ�Ļ���ԭ���ϲ�ҵ�����ҹ����ý��衢�������衢�������˲�ҵ��չ�о���ʮ����Ҫ�Ͳ��������ս�����á����й�����70���꣬�ĸ↑��40���꣬�ر��ǵ���ʮ�˴���������ɫ������ҵս���ϵĹ��ɲ�ְ�����ܶ�������ǰ�У���ҵ�������ٽ�����չ������˴����С���С����������ǿ����ʷ�Կ�Խ��ȡ������Ŀ���õ�ΰ��ɾͺͻԻ�ҵ����ʵ�����������Ρ������Ե�ΰ����������ʷ��չ�Ĺؼ�ʱ�̣����Ǹ���Ҫ��������������ع���ɫ������ҵ��չ׳��Ĺ�����̣���ϸ�ܽἸ����ɫ��Ŭ���ܶ��ı����飬�������ģ��μ�ʹ�������ҹ���ɫ������ҵ������õ���������������֧�ֹ����·�չ����Ӧ�Ƽ��±仯�ĸ�������չ�½Ρ�

1 ���й�����70�������ҹ���ɫ������ҵȡ�þ�ɾ�

���ǰ�ҹ���ɫ������ҵʮ�������������1949�꣬ȫ����ɫ������������1.33��֣��ҽ�������ͭ��Ǧ��п��������5�ֽ�������ɫ������ҵؽ���ָ��ͷ�չ��

ë�ȵ�һ�������쵼�ˣ���ȫ���ָ����ڱ���״̬����ɫ������ҵ��ͬʱ�������ҹ���ɫ������ҵ���ڵ��ع�ҵ��ϵ�����˶�����ƣ��������ø�����Դ����������ҵ��λ������˹��Ҳ����ս�Թ滮��Ϊ��������������������ɫ������ҵ��ϵ�춨�˼�ʵ������

��1962�꣬�ҹ��ѽ����������Ƶ���ɫ������ҵ��ϵ����������ҵ��λ��300�ң���ҵְ��41.7���ˣ��ʲ��ܶ�36.03��Ԫ��10����ɫ������Ʒ�����ﵽ26.09��֣���1949���20����ͨ���������£��ҹ�������ȫ��64����ɫ��������ȡ�ͼӹ���������Ϊ��������������ȫ����ɫ�������������Ĺ��ң������˹��Ҿ��÷�չ�����������Ҫ��

����ʮһ������ȫ���Сƽ�ȵڶ��������쵼���о����ƶ�����ɫ������ҵ�ĸĸ﷽���Ͷ���Ų��𡣰��ա����ȷ�չ����������չǦп����������չͭ����ѡ��ط�չ������ɫ��������ս��˼·���ӿ콨����һ�������ͼ�����Ŀ���ر����Ⱥ�ӹ���ȫ�������˴���Ԥ�������ۺ�ͭ�������������������������ҹ���ɫ������ҵ�ļ���װ��ˮƽ���ĸ↑�ź��ҹ���ɫ������ҵ��������ʽӹ죬��Ʒ�۸�������г�ͬ����������ɫ������ҵ�Ӽ���װ������Ʒ�з����г���Ӫ����ҵ�����ȸ������棬��ʼ������Ƚ���ҵѧϰ��������Ƚ���ҵͬ���������ҹ���ɫ������ҵ�ִ���ˮƽ�õ�����������

�����������������ҹ���ɫ������ҵ���չ�������˹�ģ������졢����Ч����á��������������ԡ����ʺ�����㷺���ۺ�ʵ����ǿ��Ϊ�����ķ�չ�Ρ�2002�꣬�ҹ�10����ɫ���������ﵽ1012��֣��״γ���������Ծ�������һ���ҹ���ɫ������ҵ��ʼ��������ɫ������ҵ���������

21����ǰ15�꣬�ҹ���ɫ������ҵ���ٷ�չ���ʲ��ܶ��������18.7%��10����ɫ���������������13.4%���̶��ʲ�Ͷ���������27.5%��������ó���ܶ��������15.9%�����������������23.7%�������ܶ��������23.7%���ҹ�������ɫ��������������������������������40%��ʮ�˴��Ժ��ҹ���ɫ������ҵ�ڲ�ҵ�ṹ�������¾ɶ���ת�����Ƽ�������������������չ�ͽ�һ����չ���ʺ�������Ĺ���������ʵ���ĸ�������롢Ч�������������ɼ�����ΰ�������Ѿ������������ɫ������ҵ����Ŀ�Խ���������ɴ����ǿ��ת��ļ�ʵ������

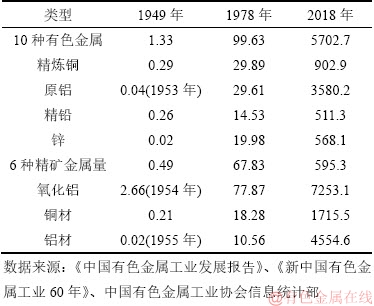

1.1 ��ɫ������Ʒ�������������

�ӽ������ڵ��ĸ↑���ٵ����ڣ��ҹ���ɫ������Ʒ�����������������췭�ظ��ı仯������2018����������1���С�

��1��1949��1978��2018���ҹ���ɫ���������Ա�(��λ�����)

Table 1 Comparison of nonferrous metals output in China in 1949, 1978, 2018 (Unit: 10000 t)

1.2 ��ɫ������Ʒ���������������

2018��,�й�����ͭ�������ﵽ1185��֣���1978���29������1953���330�����й�ԭ���������ﵽ3650��֣���1978���81.7������1953���6186�����й�ȫͭ�˾���������9.5 kg��ȫ���˾���������27.5 kg��

1.3 ��ɫ������ó�������ܶ���������

1950����ɫ���������ڶ�Ϊ2.87����Ԫ��1978������8.08����Ԫ���ĸ↑��40��������ɫ������ó�ܶ��������ӣ�������ó��֮֯�������ܶ�����˿���������2018���й���ɫ����������ó���ܶ�ﵽ1605.3����Ԫ�����н��ڶ�Ϊ1151.6����Ԫ�����ڶ�Ϊ453.7����Ԫ��

1.4 ��ɫ������ҵ����Ч����������

1949���ҹ���ɫ������ҵ��ҵ�ʲ��ܶ�Ϊ0.25��Ԫ�� 1978��Ծ����115.42��Ԫ��2017���ʲ��ܶ�ﵽ4.4����Ԫ����ҵְ��300�����ˣ���������5.6����Ԫ��

1949���ҹ���ɫ������ҵ����10��ң�1978�����ӵ�602�ң�2018���ҹ���ģ���ϵ���ɫ������ҵ��ҵ�ﵽ8324�ҡ�

1.5 ��Ҫ��Ʒ��������ָ����������

�Ƽ����´����˲�ҵ�ļ������������������ҹ���Ҫ��ɫ������Ʒ�ļ���ָ�����Ը��ƣ����ܻ���ȡ��������Ч�������ۺϵ�ġ���ͭұ���ۺ��ܺĵ�ָ�궼�Ѵﵽ�����Ƚ�ˮƽ��2018�꣬ԭ���ۺϽ������Ϊ13577 kWh/t��ͬ�ȼ���22 kWh/t��ͭұ���ۺϱ�ú�ܺ��½���230.7 kg/t��ͬ�ȼ���9.3 kg/t��Ǧұ���ۺϱ�ú�ܺ��½���341.5kg/t��ͬ�ȼ�����34.4 kg/t��

2 ��ɫ��ҵ�Ƽ���������������ǿ

2.1 ��ɫ������ҵ����װ����������

�Ƽ������Dz�ҵ��չ�Ķ��������й�����70��������ͨ���������¡����ɴ��º����������ٴ��£�������������ɫ������ҵ�ĿƼ�����������֧������ɫ������ҵ��С����Ŀ�Խʽ��չ��Ŀǰ���ҹ���ɫ������ҵ����װ��ˮƽ��������������Ƚ����С�

2.1.1 ��ɫ������ҵ����������ϵʵ���˴����еĿ�Խ

���й��������Ҹ߶�������ɫ������ҵ�ĿƼ�������ϵ���裬���˽�һ���ִ�������ɫ������ҵ���صĻ����ϣ�ͨ���������£�ͻ����һˮӲ��ʯ��������������Թ�����Դ�ص�Ĺ��ռ�����ͬʱ��������һ����ɫ�����ߵ�ԺУ�Ϳ���Ժ�����춨�˲�ҵ�������µĻ�����

20����60������ҹ���ɫ������ҵ��ҵ��ߵ�ԺУ�Ϳ���Ժ������Э���������������ܷ�ͼǿ�����������������������˴�����ɫ�����²��ϣ��Լ���ɫ������ҵ����Ŀ�ɽ��ұ�����ӹ����������������˾��÷�չ�����������Ҫ��

1978�����������Ÿĸ↑�ŵIJ������룬�ҹ���ɫ������ҵ����������ϵ��һ�����ƣ���ҵ�ڼ��������е������λ�õ�ȷ����Ŀǰ���ҹ����ж������ҵΪ�����齨�IJ�ѧ�����ϵļ�������ս�����ˣ���Щ��������ս������ʵ���˿Ƽ��뾭�õ���Ч��ϣ���ͻ�Ʋ�ҵ��չ����ƿ������ǿ��ҵ���������������ٽ���ҵ��չ���淢������Ҫ�����á�

2.1.2 ������������ʵ����������ǿ��ת��

���й��������ڣ���ɫ������ҵ����������������ɽ��ѡ��Ҫ�����˹�������ұ���豸��ª�����������ʵ͡���Ȼ�پ���IJ���λ�������һ������ȴû����ұ����Ӳ�ʺϽ������������ֻ�ܸ����Ӧ��ɽԭ�ϡ������������ϵ��������������������ҹ�����������ȫ��64����ɫ��������ȡ�ͼӹ���������֤�ˡ�����һ�ǡ��͡����߽��衱�ȹ����ش���Ŀ����ɫ�������ϵ�����

�ĸ↑����������ɫ������ҵ���������õ�����������20����80�����ͨ����ѧ�����ϼ������أ��ҹ���������˽���ͷ����֦�������ӹ�����Դ�ۺ��������⣬���������˼���������Ϊ����ȫ����ٷ�չ�ṩ��������ԭ����֧�š�

2.1.3 �Ƚ�������Ϊ��ҵ��չ����Ҫ֧��

���й�����70���������ҹ���ɫ������ҵ��������������ͨ���������¡����ɴ��¡����������ٴ��£�������һ������ҵ���ԡ��ؼ�������������������������˼���װ��ˮƽ�������С���뷢����ҵļ�����࣬������ǿ�˲�ҵ�ľ�������

����Ǹ���ҵ�ļ���װ���Ѿ��ﵽ�����������Ƚ�ˮƽ�����������������״�������ͭ�¼�������˫������ͭ���ա������״�-Һ̬��Ǧ����ԭ��Ǧ���ա����ܺġ�����¯��ֱ����Ǧ���������������ṹ��600 kA�����ۼ�����������ú����ȡ���������ռ������ް����ŷ���ȡ����ϡ���¹��յ�һ���Ƚ��������������ȵ�λ���ҹ�������·�����͵���װ���������ҵ������Դ����������Ӧ����ɫ�������ϵĹ�ģ��������ǰ�У���Ʒ�����ӽ���ﵽ�����Ƚ�ˮƽ������������ս�������˲�ҵ�������Ƽ���ҵ���ص��������ɫ������ظ߾����Ʒ����Ҫ��

2.2 ��ҵ�Ƽ����������ӿ����

�ĸ↑�ź���ʮ�����ӿƼ��ķ�չ��ԭ�й���ɫ������ҵ�ܹ�˾��Ϊ������ɫ������ҵ�Ĺ������ż��ִ�й��ҵ����߷��룬�ѷ�չ��ҵ�Ƽ���Ϊ�ص㹤��֮һ���о��ƶ���һϵ����ҵ������չ�����ߺʹ�ʩ����ȷ�������Ƚ�����װ���ƽ���������ķ�չ˼·���й���ɫ������ҵЭ����������Լӿ��������ҵ�Ƽ����������Ľ��裬��չ�˸��ֽ��ܽ��ġ�������������ͳɱ��ͱ����������ռ�����װ�����о��������ƹ�Ӧ�ã�Ŭ���ֲ��Ƽ���������������Ƚ�ˮƽ�IJ�࣬�����ı�Ƽ���չ���ڸ���Ϊ���״�Ϊ���ľ��档����һ������Ǹ��ݹ��ҽ����칫�Ҳ������������������ʽ������ҵ����й���ɫ������ҵЭ���ͬ�й���ɫ����ѧ�����������ˡ��й���ɫ�����Ƽ�������������ԭ����ҵ���������Ȼ������������Ϊ�ԡ��й����������������Ž���֮һ�����������Ƽ����Ҽ�������Ȩ����ͨ��һϵ�иĸ�ٴ룬�����˹��Ƽ������ߵĻ����ԣ�ȡ����һϵ���ش�Ƽ��ɹ���ͻ���˸����谭�������跢չ�Ĺؼ������������г���������ԡ���Ŀ���ǿ����ӹ������Ͳ�Ʒ�з����ٽ����ҹ���ɫ������ҵ���������������ﵽ�������Ƚ�ˮƽ���ڵ��ʿ�̽�������ɿ�ѡ������ұ���������ӹ��������²��ϼ������涼ȡ���˾������

2.2.1 ���ʿ�̽��������

�ҿ�����ɫ������ҵ��չ�ĵ�һ������������ɫ������Դ���ض�ȱ�ĵ��£��ҿ����Ľ���Ϊ��ɫ������ҵ�ķ�չ�����˾��ס����ʿ�̽���������½�չ���������й����ʵ���֡��й��ؿ�Ժ���п�Ժ�ȶ�ҿ���Ժ����ɵġ�ȫ��Σ����ɽ������Դ�������۴������ҿ��ش�ͻ�ơ���Ŀ�����ϴ�ѧ�ȵ�λ��ɵġ�����ȸ߾��ȹ����ſ�̽������װ������Ŀ(���2018����Ҽ�������һ�Ƚ�)�����������ϴ�ѧ�μ���Ժʿ���ο����Ĺ����ſ�̽�¼�������̽����ȡ��ź�ǿ�Ⱥͷֱ����Ͼ����������Ƚ�ˮƽ��ʵ���˵�ſ�̽�����ɴַŵ���ϸ�ľ��Խ��

2.2.2 �ɿ�ѡ��������

��ȡ��������ͭ���Ǧп��ȶ����ͻ��֮�⣬���ڵ�Ʒλ��ѡ������ѡ�������ѡ���ѡ������װ��ҩ�����ۺ���������ܼ��ŵȷ���Ҳȡ��һϵ���ش�ͻ�ƣ��������١��⡢��������������Ƚ�����ѡ��ؼ�����������ɫ������ҵ�Ŀɳ�����չ����������֧�����á���Ҫ�����ϴ�ѧ������������˾�������ﴨ��ҵ���ŵȵ�λ��ɵġ��ٷ�����ս�Կ�����Դ��ѡ������װ������Ӧ�á���Ŀ����Ժ��ƿ��︡ѡ��������������⣬ͨ��ϵͳ�Ļ����о�������������Դ�ص�ƥ���ѡ����������˸����ٿ���߸�өʯ��ս�Կ����Դ�ĸ�Ч�������⣬���ڱ��Ϲ�����Դ��ȫ��֧��ս�����˲�ҵ��չ�����˹��ס���������Դ���ü�������Ҳ�������µĽ�չ����Ҫ�ɱ����Ƽ���ѧ�ȵ�λ��ɵġ��������ս�Խ��������ؼ��������¼���ҵ������Ŀ���2018����Ҽ����������Ƚ�����Ҫ�ɾ����и������¹�˾�ȵ�λ��ɵġ����ӷ�������ɫѭ���ؼ���������ҵ������Ŀ���2018����ҿƼ��������Ƚ��������˵��ӷ��������м۽����ݼ���������¼������ƶ����ҹ���Դѭ����ҵ�ķ�չ��

2.2.3 ұ����������

�ҹ���500 kA��600 kA���������ۼ��������������ṹ���������ܼ���Ϊ�����ĵ������ҵ�������Ѿ��ﵽ��������ˮƽ���ҹ���������/�വ��ͭ������������ͭ��˫����ͭ����Ϊ������ͭұ����ҵ�������Ѿ���������һ��ˮƽ��Ǧ��п��������ұ������Ҳ�ﵽ��ӽ������Ƚ�ˮƽ����þ���ѡ��١���ұ�������Լ�ϡ��ұ�����뼼���������ȡ�����ش���������ұ�����������½�չ��������Ҫ�����ϴ�ѧ�ȵ�λ��ɵġ�ұ�������������Դ�������ؼ���������Ŀ�͡�����������Эͬ��������ұ���¼�������Ŀ(�����2018����Ҽ����������Ƚ�)���Լ���Ҫ���������н����Ϲ�˾����ɳ��ɫұ������о�Ժ�ȵ�λ��ɵġ�п���ұ�����Ч���ùؼ�������װ������Ŀ������Ŀ�۽�пұ������������Ч���õĹ�������Դͷ���š�ȫ�����Ż���װ������3�����棬������ϵ��пұ�����������ϡɢ�����ۺϻ����¼��������ܻ�����װ�����״�п����һ�ε���ͬ����ԭ�����θ�����ѹ�������¼������������������ۺϻ��������п��ѹ������������пұ����ҵ�Ƽ�������ת�����������ܼ��ž�����Ҫ���塣���ϴ�ѧ������������Эͬ��������ұ���¼�������Ŀ�������ij���������ɹ�Ӧ�ã���Ʒָ��ﵽ��APT-0�������Ѹ����ҹ���20%��ұ��������Ͷ�ʳɱ��������ɱ�����Ƚ��ͣ�ʵ������ұ�������ĸ�Ч�����úͻ����������˻����;���˫��ѹ����Ϊ��ɫұ��չ�����˷���

2.2.4 �ӹ��������²��ϼ�������

�ҹ��ڼӹ��������²��ϼ�������Ľ��������������죬��C919������ɻ��õĸ��������Ͻ�ģ�ͼ�����20ս���õĸ������ѺϽ𣬴Ӹ�����·�ͳ��߽����õ��������Ͳĵ��̽���õ��ѺϽ���壬���ɺ��ϿƼ���ѧ�����ϴ�ѧ��������ɫ�����о���Ժ����Ҫ��ɵġ���ǿ�ߵ�ͭ�Ͻ�ؼ��Ʊ��ӹ��������������ɫ��ҵʵ�ֵ����Ρ����ں�������ͭ�ܲ������������Ӻ��պ����õij��������Ͻ��ĺʹ�ߴ������ϲ��ϵ����õĸ��������Ͻ�ܿյ��ߡ����Ͻ��ᡢ�����źͼ��õ����Ͻ�Ҿߡ������䣬����������ɫ�����о�Ժ��Ҫ��ɵġ������ܽ�����ĩ��ײ����Ʊ�������Ӧ�á�(��Ŀ���2017����Ҽ����������Ƚ�)���ɱ�����ɫ�����о���Ժ���������������Ƽ�����˾��Ҫ��ɵġ����ν�����ĩ�����Ʊ���������ҵ������Ŀ�������ɹŴ��ƹ��ʹ�˾��Ҫ��ɵġ�������ú����ȡ�����������������������ҵʾ������Ŀ���ɶ���˾��Ҫ��ɵġ�����ӵ�غ��IJ��ϸߴ�������������﮹ؼ���������Ŀ���ҹ��������Ͳġ�ͭ�ܲĺ�������ɫ�����ӹ��ġ����������Ͻ��ѺϽ��������ɫ�����Ͻ���ϵ����������Ѿ���������Ƚ����У��ӹ��������²��ϼ����Ѿ���Ϊ�й���ɫ������ҵδ����չ�������������Ҫ����

3 ��ַ����г����ã�Ŭ�������ִ�����ɫ������ҵ

���й�����70���������ҹ���ɫ������ҵ�߹��˲�ƽ���ķ�չ���̣������˼ƻ����������µ����۷�չ�������ڸĸ↑���˳����ƶ���ʵ�����ڷɡ�

��Ϊ��������ʽӹ����ҵ����ɫ������ҵ�����ڷ��Ʊ�õĹ��ʹ�����ɫ�����г��о���ס���飬������������������������ǿ���г�����Դ���������ž��������ã���ҵֻ����Ӧ�г����ܷ�չ�����ⷽ�棬һ����Ӫ��ҵ������ǰ�棬���������Ƚ����ü�����������������������Ʒ��Ѹ��������ռ���г��������г����ԭʼ���ۺ����ʣ�ʵ���ڼ�������Ʒ���ʽ��ϵķ�Ծ����Ӫ��ҵ���ҹ���ɫ������ҵ��չ������������Ҫ���ƶ����á�Ѹ���ڷɵ���Ӫ���ã�Ϊ������ҵ��˺ܶ�հף�ͬʱҲ������������ҹ���ɫ������ҵ������ʵ��������ɽ����κ�š���ɽ���ŷ�����Ӫ����ҵ����������ҵ�е���������

�����ǹ��õ���Ҫ֧�����ھ����ĸ����ʹ����ɫ��������������������������г����û�����ܵĹ����У������ƽ�����Ȩ������Ȩ�������������롢��ѧ���������ִ�����ҵ�ƶȣ����������ҵ�ķ�չ���������ľ����������г�Ӧ������������������������г���ȡ��������ɼ�����Ϊ��չ���ʺ������������������й���ҵ��2007����ʱ��г�����8.6����Ԫ�չ���³ͭҵǧ��ּ��ش���ͭ��������Ϊ��������������2017��ȫ��ʵ������1.3����Ԫ��2018���ϰ�������2017��ȫ�ꡣ2018��6��1�գ��ÿ����������Ŀ��������ҵ�����µķ�չ�Ρ����⣬�й���ҵ���������������������͵�������ļ�������Խ�ϡ�ί�������������䡢�Ϸǡ���϶����ӡ�ȵ����չ�й��ҽ����˶����Ŀ��2019��5�£��������ʸ��dzɹ�ǩ������������������������Ŀ��ͬ����Ϊ�й���ҵ��ŷ�˹���ִ�еĵ�һ���������Ŀ������ŷ�������ҵ��չ������������Զ��Ӱ�졣�ֱ��磬�й��������������2014��7����ʽ������³���˹�ش�ͭ����70.05����Ԫ��ɹ�Ȩ���ʵ�����й�������ҵʷ�ϵ�����Ⲣ�����ס�

��ɫ������ҵ��������ʱ��г����ʣ�Ҳȡ���˻�����Ч���ٽ�����ɫ������ҵ�����Ƹĸ�ͷ�չ���ڹ������ʱ��г����е���ɫ������ҵ��������Ҳ�й����漰ͭ������Ǧ��п�����������١���ϡ�н�����ϡ�������ȶ����ɫ����Ʒ�֡���ɫ������ҵ�ھ��ھ����ʱ��г�������˴����ʽ��������ƶ�����ҵ�ķ�չ������һ�����ִ����Ĺ��������һ�𣬳������ҹ���ɫ������ҵ�Ĵ�ú�ɽ��

4 ��ǿ���ʺ������ҹ���ɫ������ҵ��������

���й�����70���������ҹ���ɫ������ҵȡ�õĻԻͳɾ�֮һ����ʵ���˴ӷ�ա����յ�ȫ��λ���ŵ�ת�䣬ͨ���ĸ↑�źͼ�ǿ���ʺ������ҹ���ɫ������ҵ�����������磬ȷ������ɫ���������λ���߽���ʱ�����й���ɫ������ҵ�Ѿ����������ڷ����������κ����Եı仯���й��Ѿ��ı�����ڼ����ı�������ɫ������ҵ�ĸ�֣��й��Ѿ��ӵ������������չ����Ƚ�����װ����ת��Ϊ�������ڹ���һ�����Ƚ�����װ�����ӵ�����ѧϰ����Ƚ����飬ת��Ϊ�������ṩ�й��������й��ǻۺ��й�������

4.1 �ҹ��Ѿ���Ϊ������ҪӰ�����ɫ�������������Ѵ��

���й�����֮�����ҹ�û��һ�Ҿ���ȫ��Ӱ��������ɫ������ҵ��ͨ�����ʺ�����½��������һ��������ҵĹ���Ϻ�Ǧпұ������װ�����춨�˲�ҵ��չ�Ļ�����

�ĸ↑���������ҹ���ɫ������ҵ��֡��߳�ȥ���͡������������ϵķ�չս�ԣ��������ù��ڹ��⡰�����г�����������Դ����ʵʩȫ�濪�ţ�ͨ����ǿ���ʺ�����ʵ���˲�ҵ�ڷɡ�

2018�꣬�ҹ�ͭ��Ǧп������ϡ������Ҫ����Ʒ�ֵIJ�������17�ꡢ����������18��λ��ȫ���һ����������ʵ��������ɫ�������������ѵ�һ�������2�г���һ��Ƚ���Ҫ��ʱ��ڵ�����ݡ�

���治����������ĽŲ����ҹ���ɫ������ҵ����Դ���������г�Ӱ�������������������Ļ�����������������һ����ɫ������ҵ��������Ӫ��ģ��������ǰ�У��ڹ����г�Ӱ������������������ͭұ����ҵ������ҵ��˾̸�д�ɵ�ͭ�ӹ��ѣ���ʼ��Ϊ����ͬ����ҵ̸�е���Ҫ�ο����ݡ��Ϻ���ͭ�۸������ѡ�Ӱ���г����Ĵ�����λ������ͭ�γɡ���Ϊ����������Ӱ�족��̬�ƣ���ͬ��Ϊȫ�����Ӱ�������������۲ο����ݣ��١��ࡢ����Ʒ�����̱��ۿ�ʼ�ο�������ҹ���Ҫ�����̵ļ۸�

4.2 �ҹ��ڹ��ʺ����еĵ�λ�����˸����Եı仯

��ɫ������ҵ�ǹ��ʻ��̶ȺܸߵIJ�ҵ���ĸ↑���������ҹ���ɫ������ҵ������յķ�չ��ʽ�����չ�����ҵ����ȫ���������磬��������ȫ���ҵ��ս����������ϣ�ע���ڹ��ʷ�Χ������������Դ������ȫ���Բ�ҵ�����γ����µ�ȫ��չս�ԡ�

1978��12�£������������ձ�ȫ���������ҹ���һ��160 kA����Ԥ���۵���������ߣ����ǵ��͵ġ���Կ�ס����̣����ձ���ҵ�����й���ҵ��40�����ȥ���ҹ������������գ������ɹ��з���280 kA��320 kA��600 kA������Ԥ���۵���������ߡ����š�һ��һ·�������ʵʩ���й���ҵ���߳�ȥ�����������й���ҵ�ѡ�Կ�ס����������ҵ������һ�������Եı仯����ӡ�ȡ����ʡ�������˹̹��������˹̹���ɹš���顢̩�������Ρ�����կ������ط����ܿ����й����������ɫ������ѡҵ�����ʹ��ͳ����豸�������Ŀ���ڹ����������й����ټ�װ����ҵ�����Ϲ�Ӧ�̺�ʩ����ҵ���߳�ȥ����Ҳ���������ڹ��Ƚ����й������ͳ�ֵı��ؾ�ҵ��

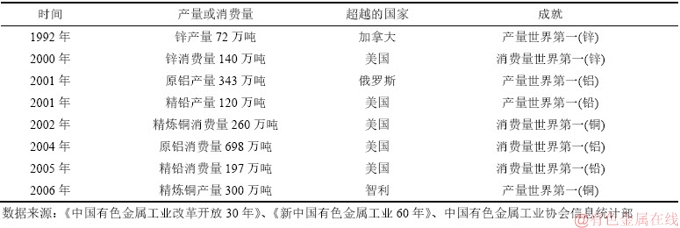

��2 ͭ��Ǧп�����������������һʱ���

Table 2 Time when production and consumption of copper, aluminum, lead and zinc in China as the first ones in the world

ͭұ�������������ҹ�1978��11�´��ձ�ס�Ѻͷ������������������Ƚ��������������������������ҹ�����ҵ��λ����Ŭ�����������������պ��ٴ��£���չ���ˡ���������+���ٴ�������˫�����պ����������¼����¹��գ��ҹ���ͭ����������������ͭǦ�������۳������¼����Ѿ��ﵽ�����Ƚ�ˮƽ��������������ָ���ԭ���������Ƚ������㡣

�ҹ���ɫ������ҵ��ҵ�ھ�����Դ����ģʽ��������˻���̽����ȡ�������ó�Ч���ҹ�������Դ����ȡ���ش�ͻ�ƣ��ر����ڹ��ڶ�ȱ��ͭ��������Դ����ȡ������Ҫ��չ������������й���ɫ��ҵ���ŵ���ҵͨ�����ʺ�����������Դ����ȡ��ʵ���Խ�չ����ô���������Դ����������Щ��ԴΪ�й������������˴����ɱ��ͼ۸���͡����������ܸ��õ���ɫ������Ʒ�������й���ɫ��ҵ�������ޱ��ǵ�ͭ����Ŀ���Ͻ������ڸչ�(��)��ͭ���ܿ���Ŀ�������ڷ������ĺ���������Ŀ����ұ�����ڰͲ����¼����ǵĺ���������Ŀ����κ��Ϊ��ɽ�������ڼ����ǵ���������Ŀ���ȵȣ���Ϊ������Դ��ȫ�������ش��ס�

4.3 �ҹ��Ѿ���Ϊ��չ���ʺ�����ȡ������Ӯ�ĵ䷶

��ǰ���ҹ���ɫ������ҵ��չ�Ѿ���������ʱ������Ϊ����������ɫ�����������������أ���Ϊ�ƶ�������ɫ�����Ƽ���������Ҫ��������ΪӰ�������ɫ������Ҫ��Ʒ�۸���ص��������������ɫ������ҵ��չ�з�����Խ��Խ��Ҫ�����á�

�й���ɫ������ҵ�ķ�չ��������������ɫ������ҵ�ĺ��������������е�����ó����ϵ���й���������չ�Ĺ�����ҲΪȫ�������˹��ף�ʹ����������档�й���ռ�������֮һ���˿ڣ������˼���ռ������������֮һ����ɫ������Ʒ����Щ���������IJ�Ʒ�൱���һ����ֱ�ӻ��ӵ��ṩ�����������ҵ�Ϳͻ�������������˸�����������ٽ������ǵķ�չ��

�й��������Լ��Ĵ������Ǻͼ��ܶ����Ծ����Դ����Դ�ͻ�������ʵ���������ķ�Ծ��ͬʱ���������֧���˾��֪ʶ��Ȩ���á�����˫Ӯ�ĺ���Ҳ�ú�������������������й��ķ�չ�������������硣

����ʵ���ۺ����Ƚ�����Ʒ��������ɫ������ҵ���š�һ��һ·�����������⣬����˴��й������������й���������Ĵ�ת�䡣�й��롰һ��һ·�����߹�������ʵ���˻�����Ӯ��Я��ǰ�С����ڣ��ҹ���һ�ָ������������Ķ���ź��ʺ����Ѿ�չ������ɫ������ҵҲ�ؽ�����������У�����ʺ������һ����������õ����졣

5 �Դ��������ƽ���ɫ������ҵ��������չ

��ǰ����ɫ������ҵ��ȫ��������ҵһ�������⣬ҪӦ�Ը��Ӷ��Ĺ��ʻ��������ĸ�����ս�����ڣ�Ҫ��ɲ�ҵ�ṹ������ת�������ļ������������������¡�Э������ɫ�����š����������·�չ��������DZ��볤�ڼ�ֺ���ѭ����Ҫ�����·�ߡ�����Ҫ������ץ���£����ƻ��ƵĴ��¡���ѧ�����Ĵ��¡���Ӫ�����Ĵ��£�Ҫ�ڴ�����������������չ���¶��ܡ�����Ҫ�������ţ����й��ʺ������ƽ�������Ӯ������Ҫ���·�չ����������£��ƽ���ɫ������ҵ��չ��ƿ���ؿ���

5.1 ��Դ����

��Դ����һֱ����Լ�ҹ���ɫ������ҵ��չ��ƿ��������Ҳ���˴����Ĺ�����һ����������������ɫ������Դ����������Դ����������һ�����ƽ������ɽ��Ŀ��������������Դ����������ʮ���塱ʱ�ڣ�����ͭ������Ǧ��п��Դ���϶ȷֱ�ȡ�ʮһ�塱ĩ�ڵ������4.6%��4.7%��1.7%��3.7%��������ҵ�ھ�����Դ��������ȡ���˺ܴ��չ������ɫ��Դ����Ϊ��ȱ�Ķ�������ȸߴ�75%���ϵ�ͭΪ��������2018��ף��ҹ���Լ20����ҵ�ھ���ʵʩ��Լ47��ͭ����ͭұ����Ŀ���ҹ���ҵ�ھ�����Ƶ�ͭ��Դ���ѳ���1�ڶ֡����У�����ŵ���˹���˹ͭ����Ŀ��2018������ﵽ48��֣��й���ɫ��ҵ���ŵ���Ŀ����Ϊ33.2��֣��������ź�������ҵ��Ŀ�IJ���������20��֡�������Щ��ԶԶ�������ҹ���ɫ������ҵѸ�ͷ�չ�����ľ��������������ʹ��

�ҹ��߶����������ɫ������Դ�����Խ��Խ���ء��й���Ϊ���繤����Ϊ�����ṩ������ɫ������Ʒ��Ҳ��Ҫ������Դ���ϣ���Ҫ��ǿ���ʺ�������Ҫ�Ӻ����ø�������ʵ���Դ����Ҫ�ڹ��ʹ��ڡ�������Դ���͡������г�����ȡ�ø��¸����ͻ�ơ�Ҫ�ӿ쾳����Դ������ʽ�Ĵ��£�����Ŀǰ���ʲ�ҵ�ṹ����Դ��״������Ч�ʸ���Ч�����õĺ���ģʽ���ڡ�һ��һ·������������£�Ŭ����ȡ�µ�ͻ�ƺ���ijɹ���

5.2 ����Ȩ����

�ڹ�����ɫ�����г��ϻ���Ȩ��ȱʧ�����ҹ���ɫ������ҵ��һ����չ�������ϰ������������ҵ����ɫ������ҵ���Ÿ��磬������г������ȸ��ߣ�����Ȩ���������Ҫ����Ȼ����������Ŭ��������ȡ����һ���Ļ���Ȩ��������ͭ�ӹ��Ѻ��١��ࡢ���Ȳ�Ʒ�ı����ϣ��ٱ������Ϻ���ͭ������ͭ�۸��Ӱ���ϣ�����Ȩ�������ӣ����������й���Ϊ��ɫ������һ���������Ѵ���ĵ�λ����ú�Զ��

����Ȩȱʧ��ԭ����Ҫ��������������������ɫ������ҵ�ǹ��ʻ��̶ȺܸߵIJ�ҵ�����ͺ;�����ҵ�����ڹ����г��Ͼ��к�ǿ��Ӱ�������������ͻ���Ȩ���ҹ���ɫ������ҵ�IJ�ҵ���жȺܵͣ���ҵ�dz���ɢ�ǻ���Ȩȱʧ����Ҫԭ���ر�����Ӫ��ҵ���ǹ��ڷ�ɢ��������֪�����еͶ���ɫ������ҵ��Ʒ�����ҹ��������������Ӵ���г��Ͳ�ҵ��Ϊ֧�ţ��ҹ���ɫ������ҵ��ҵ����ʮ�ֳ�ɫ������������ŵ��й���Ʒ�������ҵ������ͼ�����������������ֻ����ƾ�й���չ�������й����족�����ǣ��еͶ���ɫ������ҵ��Ʒ��Ȼ�����ܺá��ܹ�Ӳ�����Ǻ��������ü�Ǯ�������治���Dz�Ʒ�������⣬Ҳ�л���Ȩ�����⣬�����й���Ʒ��û������Ӧ�еļ۸�����˵�����������ڶ���ҵ���Ծ������ͼ۳��۱�����Դ�������ˡ�

��߲�ҵ���жȣ���������ϵ�Ĵ��ͺ;�����ɫ������ҵ���ǽ������Ȩ����ĸ�����·�����DZ�������ҵ�ĸ���ػ��������Ͻ��д��£�Ҫ�ó������ʵ�к�����֧����ʵ���Ĵ���ҵͨ�����ַ�ʽ�沢���飬�ر���ú������ҵ�Լ����������ι�����ҵ���������飬Ҫ��ȫ��ҵ��������ɸ����к��ľ������Ĵ�����ҵ���ţ�ȫ�������ҹ���ɫ������ҵ�Ĺ��ʾ�������Ӱ�����ͻ���Ȩ�������ͷ�չ������ҵ���ţ��Դٽ���ҵ�ṹ���Ż���������߲�ҵ���жȣ��ƶ�������Դ��������ǿ�ҹ���ɫ������ҵ����ʵ���ȸ������棬����ʮ����Ҫ��ս�����塣

5.3 ������ǿ����

����һֱǿ��������Ҫ����ɫ�������������ɫ����ǿ������ɫ������ҵҪ��������ǿ��������������ҵֻԸ������Ը����ǿ�����DZ��������չ���������Ϊ��������ֻ������ǿ�ѾͲ���ǿ��Ҳ������Ϊ�ƹ�Ӧ������ԭ���з����ѣ���ֻץӦ�ò����з���Ҫת�䷢չ��ʽ���Ѵ��°��ڷ�չȫ�ֵĺ���λ�á�������������������ģ�ȴ�ͳҪ��������ʱ�����Ѿ���Ϊ��ȥ������ϣ���������С��ҵͨ���Ƽ����£��������ʲ�Ʒ���г������𣬲�ϣ��û�к��ľ���������ҵֻ��ƴ������ƴ��Դ��ƴ������ƴ�۸������ģ������Ҳ��ϣ��������ҵֻϰ�������������������յ���·������������������Ƚ�װ���ͼ������ʾӹ��ʲ�ҵ���ͼ�ֵ�����еͶˣ����������㡰�ӹ��ѡ�������Ǯ�����۴���ҵС��ҵ��ֻ�в�����ǿ����������������ʵ�ָ��������ɳ�����չ�����ܼӿ��¾ɶ���ת�������������ҵ���ۺϾ�������ץ���¾���ץ��չ��ı���¾���ıδ����

��ɫ������ҵҪ������ǿ��Ҫ���������º����ƻ��ƴ��¡���Ϊ��ɫ������ҵ�����ܲ��źͷ����ţ���Ӧ�����ڴ���������ǰ�С��й������缼�������־��á���Ϣ���������ݵ��¼�������ҵ̬���Ѿ��ܺ��Ƚ����Ҳ���������Ҫ����Щ�¼�����������ҵ�����У�Ϊ��ɫ������ҵ������ǿ�ͼ������·�����ҵҪ���ռ�����չǰ�أ�Ҫ�˽��г���Ҫ�˽������������ҵ��Ҫ�˽⾺�����֣������������ϰ�������Ϣ���Գ����⣬������Щ��Ϣ�����ݵĻ�ã������ǵ�ƾһ�һ���ҵ������ɵġ���ˣ�Ҫ������ɫ������ҵ���������ĺ���Ϣ������ƽ̨��������ҵ�������������Ϣ���ԳƵ����⡣��Ϣ���Գ����⣬С��ҵ�У�����ҵҲ�У���ɫ������ҵ�У�������ҵҲ�У�ֻ�г��ʵ�ֻ�����ͨ��ȫ�潨����������ܻ�ƽ̨�����ܽ����Ϣ���Գ����⡣����Ҫ���й���ɫ��������·��ʲô���й���ɫ����ַ�����������ƶ��ܹ�������������¾�������Ҫ���й���ɫ֮һ��

ϰ��ƽ�����ָ������ѧ�����ǵ�һ�����������������췢չ�ĵ�һ���������ӿƼ���һ�ƶ�������������Ҫ����ɫ������ҵ��ҵҪ�ι������·�չ��������ƽ���������ҵ���裬�ӿ��ƶ��������������ݡ��˹�����ͬʵ�徭�õ�����ںϣ�Ŭ��ʹ����������Ϊ������ҵ��ǿ�����档ϣ����ɫ������ҵ��ҵ�ܹ���ʱ��������ϼ������»�����ʼ�����ڴ��¡������ǰ�У�Ϊ��ʱ����ɫ������ҵ�ķ�չ�����Լ������Ρ�

A review of nonferrous metals industry achievements in China(1949-2019) and prospects for the future

JIA Ming-xing1, 2

(1. The Nonferrous Metals Industry Association of China, Beijing 100814, China;

2. The Nonferrous Metals Society of China, Beijing 100814, China)

Abstract: The difficult development process from scratch, from small to large, from weak to strong and the brilliant achievements of China's nonferrous metals industry are summarized since the 70th anniversary of the founding of The P. R. China. The hard exploration and practice of establishing modern nonferrous metals enterprise systems and strengthening international cooperation in China are discussed. The latest progresses in geological exploration, mining and mineral separation, smelting, processing and new material technologies in China are expounded. The key problems to solve the bottleneck and barrier of the development of nonferrous metals industry in China, which contain resources, voices, and how to become bigger and stronger, are pointed out.

Key words: nonferrous metals; geological exploration; mining; mineral separation; smelting; material processing; new materials; modern enterprise systems; international cooperation

Received date: 2019-07-10; Accepted date: 2019-08-22

Corresponding author: JIA Ming-xing; E-mail: jia@antaike.com

(�༭ ��ѧ��)

�ո����ڣ�2019-07-10�������ڣ�2019-08-22

ͨ�����ߣ������ǣ��й���ɫ������ҵЭ�ḱ�᳤�����鳤���й���ɫ����ѧ�����³������ڼ�������ʦ��E-mail��jia@antaike.com

ժ Ҫ���ܽ������й�����70���������ҹ���ɫ������ҵ�����С���С����������ǿ�ļ��ѷ�չ���̺�ȡ�õĻԻͳɾͣ�̽�����ҹ������ִ���ɫ������ҵ�ƶȺͼ�ǿ���ʺ����ļ���̽����ʵ�����������ҹ��ڵ��ʿ�̽�������桢�ɿ�ѡ�������桢ұ���������桢�ӹ��������²��ϼ�������ȡ�õ����½�չ��ָ�����ƽ��ҹ���ɫ������ҵ��չ��ƿ���ؿ���Ҫ����Ĺؼ����⣬����Դ���⡢����Ȩ�����������ǿ���⡣