���±�ţ�1004-0609(2012)07-2040-12

�ɳ�����չ��������������ҵ��չ��״�����Ƽ��ҹ��ĶԲ�

������1, 2���� ��3����Ԫ��1

(1. �����Ƽ���ѧ ���辭�ù���ѧԺ������ 100083��

2. ������ɫ�����о���Ժ ��ɫ���������Ʊ��ӹ������ص�ʵ���ң����� 100088��

3. �й���ҵ��˾������ 100082)

ժ Ҫ��

�Կɳ�����չΪ����������������ҹ�����ҵ�ķ�չ��״��̽���ִ�����ҵ�ķ�չ���ƣ��������͵�����������ɹ�ҵ�����������չ�й����Լ���Դ����Դ�ḻ�Ĺ���ת�ƣ��ִ�����ҵ��������ԭ������������ת�ƣ������ֳ�һ�廯�����ʻ������Ż�����̬�����ơ����öԱȵķ���������������Դ�����������������������������������������Ʒ�ӹ��ȷ���Ƚ����ҹ�����ҵ����������ҵ��չ���ڵIJ�࣬��ʾ���ҹ�����ҵʵ�ֿɳ�����չ���ٵ���Ҫì�ܺ�Ӱ�����أ�������Դ���������ӹ��ͼ����Ȼ��������ս�Խ��顣

�ؼ��ʣ�

��������������������������������ɳ�����չ��ս�Խ�����

��ͼ����ţ�C93���� ���ױ�־�룺A

Current status and development trend of aluminum industry in world and strategy suggestions in China under background of sustainable development

XU Guo-dong1, 2, AO Hong3, SHE Yuan-guan1

(1. Dongling School of Economics and Management, University of Science and Technology Beijing, Beijing 100083, China;

2. State Key Laboratory of Fabrication and Processing for Nonferrous Metals,

General Research Institute for Nonferrous Metals, Beijing 100088, China;

3. Aluminum Corporation of China, Beijing 100082, China)

Abstract: Under the background of sustainable development, an overview of aluminum industry current status of the world and China was provided, and the modern aluminum industry development trend was discussed and described as follows: alumina and electrolytic aluminum production areas are transferred from the developed countries to developing countries and countries that have plenty of resources and energy; modern aluminum industry puts more emphasis on the recycled aluminum than primary aluminum. Using comparison method, the differences of aluminum industry development, including alumina bauxite, aluminum oxide, electrolytic aluminum, recycled aluminum, and aluminum products processing, between China and the other countries, were put forward. The main contradiction and influencing factors of China aluminum industry sustainable development were pointed out. In the end, strategy suggestions were given, from aspects of bauxite resource, production, processing, technology and so on.

Key words: bauxite; alumina; electrolytic aluminum; recycled aluminum; sustainable development; strategy suggestion

��1987�����绷���뷢չ���������ɳ�����չ�������������������о���ʵ���ڸ������չ���ɳ�����չ��Ϊ����������õľ��÷�չ���1992�꣬���Ϲ��ƶ��ġ�21������̡�ּ�ڹ��������ڷ�չ��ͬʱע�Ᵽ�������Ŀɳ�����չ�������������ú�����ע��������һ����һ���߿�ܣ�������μ����˷Ѻ�������̬���ٽ��ɳ�����չ�����ϸ���顣

1994��3�£��ҹ��������ȳ�̨�ˡ��й�21������̡�������ȫ�����һ�����Ҽ���21������̡����״�������й��ɳ�����չ��ս��Ŀ���ʵʩ��ʩ������21���ͺ����ž��õ�Ѹ�ٷ�չ���ҹ�����ҵ��չ�ٶ�ңң�����������������ң�2010��ԭ���������������ֱ�ռȫ���40%���ҹ���Ϊ������ʵ������ҵ�������ͬʱҲ��������Դ����Դ�ͻ����ľ�ѹ�����ڴ�����£���ʾ�ҹ�����ҵ��չ���̡��о���ɳ�����չ����һ������ʵ���塣

1 ����ҵ�ڹ����е���Ҫ��λ

��������;�㷺����Ϊ����������ȫ����������������ڸ������ǵڶ�������������ϡ��ڹ��ý��������ҵ�о��о������صĵ�λ�����ã���Ϊ�ִ����õĽ�Ǻ�ҵ��ɵĻ���������������������ǹ�ҵ������Ҿ��÷�չ�еĵ�λ�Ե�Խ��Խ��Ҫ���ڹ�ҵ�类��Ϊ���ܽ������ڹ��ú�����ҵ�еĺܶ����õ��˹㷺Ӧ��[1]��

����ҵ��GDP������ء��ҹ�����������������GDP����֮���������ع�ϵ���������ϵ���ֱ�Ϊ0.98��0.933�����÷�չҲ�������������������ӡ�1990��2010����й����ø���������������������������21������������������������ԶԶ����GDP������[2]��

����ҵ��Ч���������ԡ�����ҵ���ҹ���ɫ������ҵ����ṱ������ߵIJ�ҵ֮һ��2000����������ҵ�����ʲ��Ĺ����ʳ���10%��ԶԶ�����ҹ���ɫ������ҵ7%~8%��ƽ��ˮƽ��

����ҵ�IJ�ҵ�����ȸߡ����ҹ�����124����ҵ�У���113����ҵʹ������Ʒ��ռ91%������Ͷ������Ȳ��㣬ԭ���Ϻ�װ������ҵ����������Ʒ����ռȫ����������90.9%[3]���ҹ����ý��������ֽϸߵ������ʣ�һ���������ҵ�ķ�չ�ṩ�˾������ռ䣬��һ����Ҳ����һ����������ҵ�ڹ����л�����ҵ�ĵ�λ��

2 �ҹ�����������ҵ��չ��״�Ա�

����21�����������ҹ�����ҵʼ�ձ��ָ��ٷ�չ̬�ƣ�ԭ������������������������Ŀǰ���ҹ���������������IJ�����������ռ�����35%~40%���ҹ�����ҵ������ģ�Ⱦ������һλ����Ϊ������ʵ������ҵ�����������������ҵǿ�����������������������������������������ӹ��ȷ�����ҹ�����������ҵ���бȽϷ��������ۡ�

2.1 ��������Դ

������������Դ�ḻ����Դ��֤�Ⱥܸߣ��ɿ��ɡ��߱�����Ч�������Դ��������������300 a����������[4]�����������ʵ�����(Mineral Commodity Summaries)�ṩ�����ݣ�2009��������������ԼΪ270��t����������ԼΪ380��t����������������Դ��Ϊ550~750��t��

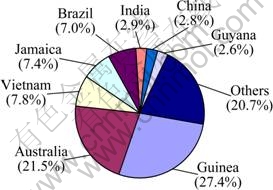

���������������У��������жȽϸߡ�������������Դ�ֲ���Լ��У�����2009���������������ɸߵ�������ǰ8λ�Ĺ����Ǽ�����(74��t)���Ĵ�����(58��t)��Խ��(21��t)�������(20��t)������(19��t)��ӡ��(7.7��t)���й�(7.5��t)������(7��t)�������ϼ�Լռ�����ܴ�����79.3%���ҹ���������ռ�����ܴ�����2.8%���������7λ����ͼ1��

ͼ1 2009���������������ֲ�ͼ(������Դ���������ʵ����)

Fig. 1 World bauxite reserves distribution in 2009 (Data from Mineral Commodity Summaries of USA)

�ҹ���������Դ���ص��ǣ������١��˾���Դռ�������͡���Դ���ƶ����ƶ��ࡢ����ϡ�����������Ѷȴ�һ���٣������������࣬��ȡ���ո��ӣ��ֲ���Χ�㡢�����⡣

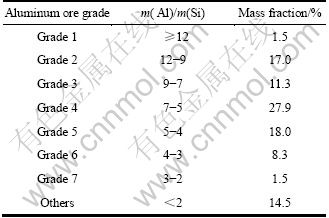

2010���ҹ����������Ϊ5 759��t��ռ�����������ܲ���24 816��t��23%�����ҹ���������Դ��ռ�����2.8%���������ҹ���������Դ�����ٶȴ������ƽ���ٶȣ������������Ҹ��������˥�ߡ�ͬʱ���ҹ���Ҫ��������������������������������ڹ���������������ڿ������������������������ô¹����ձ���������������ȣ���������ɹ�ҵ���Ĺ��ҡ���������ǰ3���Ĺ�����ӡ�ᡢ����ӺͰĴ����ǡ��ɴˣ�Ҳ���Կ�����������ҵ��ת��״����2006��2010���ҹ�������Ľ������ֱ�Ϊ 925.6��2 328.0��2 592.7��1 980.2��3 006.9��t���ҹ�������ʯƷλ�ϵͣ������(������)��4~7Ϊ����ƷλԼΪ46%��m(Al)/m(Si)��9�ĸ�����ȿ�ʯ�����٣�����20%������1[1]��

��1 �ҹ���ͬ����ʯ�ȼ��ı����ֲ�[1]

Table 1 Proportion of China aluminum ore grade[1]

�ӻ������濴������������ҵʵ���ˡ��ۿ��ɡ����ݱ�����ʾ����70��ǰ����������������������ɽ�ƻ���ԭ����������������ɺͻ�����ʩ�õ������90%��������ɽ�����Ѿ��ﵽ�ɿ���(������)�ۼ�����ԭ�ĽΣ����Ǽ��������Ľ����Ҳ�ǿɳ�����չ��Ҫ��

2.2 ������

��������ҵ�ķ�չʼ��19����80�����1888 �꣬�µ�����ѧ��BAYER�����˴�����������ȡ�������Ĺ��գ��걨ר��������Ӣ����������������������͵¹������˶��������������ʼ�˴��ģ��������������ʷ����ʱ�������������������ǽ�����й�ҵ���Ĺ��ҡ�1980��ǰ�����ŷ�����ҹ�ҵ����½����ɣ�������������������Ҳ������ת�ƣ��Ӿ��÷������ת������Դ���ƵĹ��Һͷ�չ�й��ҡ�ͨ���Ƚ�1980���2006��������Ҫ�������������IJ����仯(����2)[5]���Կ������������������ӵĹ��ң���ӵ�зḻ����������Դ����Ĵ����ǡ�������ӡ�Ⱥ�����ӵȣ������ȿɼ������������ӷ��ã��ֿ��ӳ���ҵ��������Դ���Ʊ�Ϊ�������ơ����������������ٵĹ��ң���Ҫ������ɹ�ҵ���ķ�����ң����������ձ����¹����������������ȣ�����ɹ�ҵ�����������������٣��Ӿ��úͻ������濼�ǣ��Ѳ������ڱ�������������������

��2 ��Ҫ������������1980���2006��IJ����仯(������Դ��Ӣ�����ʵ���)[5]

Table 2 Change of alumina production in 1980 and 2006 in some countries (Data from mineral commodity summaries of England) (kt)[5]

���������������ԭ�����м价�ڣ����������Ӧ�������������ԭ������������ȷ�����ҹ���Ȼû����������Դ���ƣ����ҹ����ڹ�ҵ�����̵����ڣ���ᾭ�ÿ������������л��ʺͻ������費�ϼ��٣������Ҫ��������(�����)�����������㹤ҵ������Ҫ��ӡ�Ⱥ��ҹ���������ơ��ҹ��������Ľ�����һֱά�ֽϸߵ�ˮƽ���������������������ڹ��� 2006��2010��Ľ������ֱ�Ϊ694.1��512.1��460.3��515.9��431.2��t��

ΪӦ��Խ��Խ�Ͼ�����Դ�ͻ������⣬��������ҵҲ����Ѱ���µļ����ͽ��������������ҵЭ���ƶ��ġ�Alumina Technology Roadmap(����������ָ��)2010���Ӽ��������ա���Դ���ɱ������ȿ�չ����������ȷ��棬��2030�����������ҵ����˹滮 ��Ԥ��Ŀ��[6]���ҹ���������ҵ����ĵ�ǰ3���� ���ǣ�ѡ����(���Ʒλ��������)�����ܺͲ����ﴦ����

�ҹ�����ҵʵʩ�ɳ�����չ�������������ۺ��ܺ����꽵�͡�2006��2010��ÿ�����������ۺ��ܺ� (��ú)�ֱ�Ϊ802.7��868.1��794.4��659.4��632.4 kg��2010�����CO2�ŷ�2 200��t��

2.3 �����

1886�꣬��������(C. M. Hall)�ͷ�����³(L. T. Heroult)�Ľ��˵�������������գ����淢�繤ҵ�ķ�չ���γɲ�ҵ��ģ�����������ε������������ԭ���Ĺ�ҵ��ʱ��������ʷ�Ͽ��������ԭ�����������ڴ����������ı�����ŷ��������ս֮���������������������ķ�չ��ҵ��ģ�����ţ��������ʼ�ڷ��ޡ����ޡ������ʹ�����ȵ�����չ������1980����������������ҵ��������ת�ƣ������½������Դ����Դ���Ƶ�����ת�ƣ����÷�����ҵ������ҵ����ή����ͣ��(���ô������������Դ�ḻ�Ĺ��ҳ���)���ڵ������ҵ100����ķ�չ�����У����������δ��ת�䣬��ȫ��Χ�ڵ��������������Ӱ���һ��ת���ǵ�������ѴӾ���תΪ���ã��ٽ��������ѵķ����������ڶ���ת���ǵ���������������ѵ�����Դ�ḻ����۵����ĵ���ת�ơ��ڹ�ȥ��20���У��������Ʒdz����ԡ�

���ڣ���������������Ҫ�����ڱ�������ŷ�������塢���ޡ��������й��ȵأ�������ҵЭ��(IAI)��25����Ա����ԭ������ռȫ���80%���ϡ�����ʵ����ǿ����������������ŵ����������������������ҵ��˾����ʿ�����¹����Ϲ�ҵ��˾������������9������ҵ��˾�������������������ռȫ����ԭ�����ܺͲ�����60%���ϣ����жȱȽϸߡ�

�ӵ������������ҹ����ڵ������������������������Դ����Դ���ơ��ҹ�����ҵ���ڵķ�չ�Σ��൱�ڷ�����ҹ�ҵ�����ǰ�Ŀ��������Ρ�����

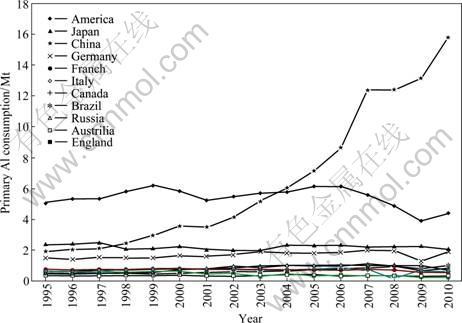

���һ�������ֿ���������ͼ2��ʾΪ��Ҫ����ԭ���������ı仯�����ԭ����������ǰ�Ĺ������й����������ձ����¹��Ͷ���˹�ȡ�2009�����ڹ��ʽ���Σ����Ӱ�죬�ҹ�ԭ�������������������½���2010������Ծ�ϸ�λ���ֱ�ﵽ1 619.5��1 580.5��t����ʷ���ˮƽ�������͵¹��ȹ������ڽ����˺�ҵ��ʱ���������ѳ��½����ơ�����������������˹�ҵ�����̣�ԭ������������ƽ�ȡ�

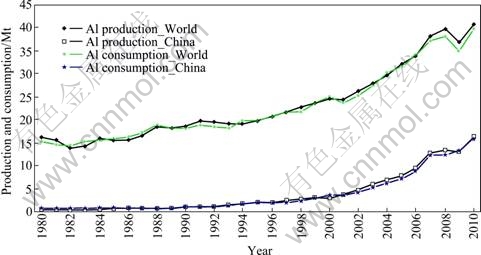

������ԭ���IJ����������������й���Ϊ��������ҵ�ķ�չ��������Ҫ���ף�������2000���Ժӡ��й���ɫ������ҵ�����[7]ͳ������������2000�� 2010�꣬����ԭ���������������ֱ�������1 609.83��1 504.02��t���й��������������������ֱ�Ϊ 1 320.58 t��1 227.23��t�������������Ĺ����ʷֱ�Ϊ82.0%��81.6%���ɴ˿ɼ�������21����������������������ҵ������������Ҫ�������й���ͼ3��ʾΪ�й�������ԭ���IJ������������仯�����

ͼ2 ������Ҫ����ԭ������������(������Դ���й���ɫ������ҵ�����1995��2011)

Fig. 2 Primary aluminum consumption curves in some countries (Data from Yearbook of Nonferrous Metals Industry of China in 1995��2010)

ͼ3 �й�������ԭ���IJ�����������(������Դ���й���ɫ������ҵ�����1991��2011)

Fig. 3 Primary aluminum production and consumption in world and China (Data from Yearbook of Nonferrous Metals Industry of China in 1991��2010)

��ԭ���������������������ӵ�ͬʱ���ҹ�����ҵͨ��ʵʩ�������ºĽ����������ۺϽ���������͡�2006��2010��ÿ��ԭ�����ĺĵ����ֱ�Ϊ��14 661��14 488��14 323��14 171��13 979 kW��h��2010��ĺĵ��������Ѿ��ﵽ�����Ƚ�ˮƽ�������ҹ�����ҵʵʩ�ɳ�����չ�Ľ����

2.4 ������

�����������ķ���ԭ������ҵ��һ�ֵ�����������������ģʽ��������Դ-����-����-��������

�š����������Ǹ�ǿ�ȵؿ��ɺ�������(��)Դ��ͬʱ��ǿ�ȵ��ƻ���̬��������������ҵȴ���������֯��һ������Դ-����-����-������Դ���ķ���ʽ���̣�����ȵ����ý���ϵͳ�����ʺ�������ʵ�֡��Ϳ��ɡ������á����ŷš���������������е�������Ч ��[8]���Ӿ��÷�չģʽ�ĽǶ�������ԭ������ҵ���ڴ�ͳ���õķ�չģʽ����������ҵ����ѭ�����õķ�չģʽ���ǿɳ�����չ����������ҵ��ϵ�еľ���Ӧ�ú�����[9]��

ͬԭ����ȣ����������к��ܵ�(Ϊԭ����5%)����ȾС(CO2�������к��ŷ�����ŷ���������)�������ɱ���(ֻ�������ӹ�)���ŵ㣬����1 t��������ԭ���ɽ�ʡˮ10 t���������11 t�����ŷ�CO2 0.8 t��SO2 0.6 t���ڷ�����ҵõ�Խ��Խ�㷺��Ӧ��[10]��ԭ�����£�1)������Դ���������ɻ������õķϽ�������չ��������ҵ�г�ԣ����Դ������2)����Դ�Ľߵ����Ӻͼ����������أ�Ҳʹ������Ҹ���������������ҵ[11]������������Ƚ�������������ҵ��ϵ����������õľ���Ч�桢����Ч������Ч ��[12]��������ҵЭ�����Դ���ġ�ˮ���ġ������������Ͱ�ȫ�ȷ������������ҵ�����Ԥ��Ŀ�꣬ͻ���˿ɳ�����չ�����ѭ�����������������ҵ�����𣬽��������ִ�����ҵ����Դ����Դ������������Ի�����ѹ�����ٽ��ִ�����ҵ�����г�Ϊ����IJ�Ʒ��ҵת�������̬����Ϊ�����ɫ��ҵ[13-14]��

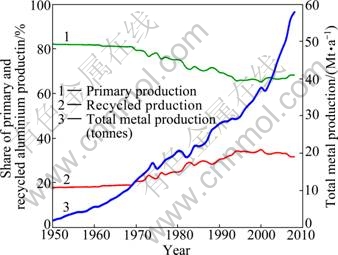

��ͳ�ƣ���1886��������ҵ������������ȫ����������ԭ��Լ8��t��Ŀǰ��70%����ʹ�ã�����ѭ�����ü�ֵ�Ľ��[15]���������������������������ʹ�ã����Ļ�����һ��������ҵ���¹��ȷ�����ҵķ��������ʴ�70%���ϡ���װҵ����ѭ������Ϊ0.6~ 2 a����ͨ����Ϊ7~40 a����������10~50 a�����У���ͨ����ͽ�����ҵ���Ļ�����Ϊ90%~95%��ͨ�� �������á����ɷ���ͻ���ϵͳ���¹�����ʿ���������ȹ��ҵķ����������Ѵﵽ90%[16]����������ҵ �ķ�չ�����ǣ������������������������еı���Խ��Խ�ߡ�ͼ4��ʾΪȫ��ԭ�����������IJ�������ռ�����ı仯���[17]�����о�Ԥ�⣬�ձ���������ŷ���й���2050�꽫��ԭ�����������͵����ڵ�60%��65%��30%��85%[18]��ͬʱ����������ķݶ

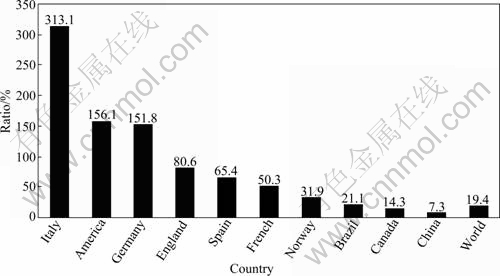

�ҹ��������������������������Ѵ�����������������������Ӳ�������������������������������������������ˮƽ�Ƚϵͣ�����Ҳ���ߡ�2010���ҹ�������������ԭ�������ı�����Ϊ7.3%����ȫ����һ������ƽ��ֵΪ19.4%���ҹ��뷢����һ��кܴ�IJ��[19](ͼ5)��

ͼ4 ȫ��ԭ���������������ݶ�仯

Fig. 4 Change of global share of primary and recycled aluminum production

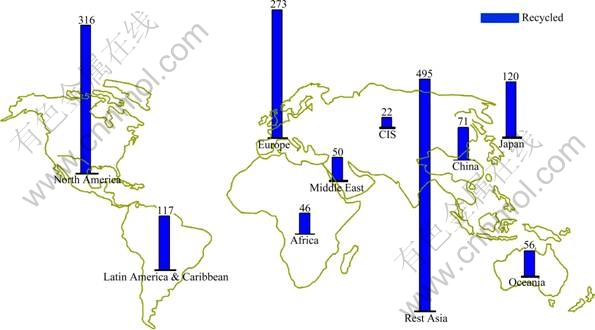

�ҹ������������IJ��������������⣬�����ڣ���������ҵ������ģС���������ȱ����طϾ����ʻ��յķ�����ϵ��ȱ�����ƵķϾ����ʻ�����ϵ��ͼ6��ʾΪ������������ҵ���ıȽ�ͼ[17]���ɼ����ҹ�2008�����������ҵֻ��71�ң�ռ����������4.53%�������ҹ�ԭ������ռ���������39.7%���� ����ȥ��Զ���ҹ���������ҵ��չؽ����ߡ�

2.5 ���ӹ�

���ӹ����棬���������ձ��͵¹�Ϊ�����ķ�����ң���20����ĩ�ѻ����������ʤ��̭���沢��������Ͻ��̣������˿�����Ź�˾��������ȫ�������;�Ӫ����������˾��������˾�ͺ���³��˾�ȡ���������͵���������˾������������ȫ�����ӹ���Ʒ�֣���ȫ�������Ҫ���������з�֧�����������ձ��͵¹����ӹ���ҵΪ�����������������ӹ����Ÿߡ������ⷽ��չ���������������ӹ�ҵ�ķ�չ�����ǣ���ҵ������ģ������̫��仯�����ܺͲ���Ҳ������̫������������ƷƷ�ֻ�����ӣ���Ʒ��������Ӿ�������Ʒ����ֵ���ߣ����ӽ��ܻ�����

��չ�й��ң���ȡ��ս�Ժͼ�����װ����������ˣ������ӹ�ҵ���ص����£�1)�ӹ�װ�����»����죬��������һ��Ϊ10 a���ң�2)���ռ������ϴ��£�����ܽ��ġ��������������ٸ�Ч��3)��Ʒ�ṹ������ʱ��4)�ӹ�������ʵ���Զ������ִ�����

�ҹ����ӹ�ҵ������������������г���̤��ǰ�����Ѿ�����������ִ������ӹ�ҵ��ת�䡣�ҹ����ӹ��ĵ���Ҫ�ص���������ܡ��߾��ȡ����ܡ���������չ�������Ʒ�ѳ�Ϊ������֪��Ʒ�ƣ��ڹ������г�������ʢ������Ʒ�����Ȳ���ߣ���Ʒ��ˮƽ�Ѵ��ڹ����Ƚ����У�����Ҫ�����������ҳ������ұ������⣬����ֱ�ӽ��ܰ������Ƚ����ұ�Ҫ��Ķ������ҹ����ӹ���Լ��300�ֺϽ�1 500��Ʒ�֣��������ϲ�ƷƷ����ḻ�Ĺ���֮һ�����뷢�������Ȼ��в�С��࣬��Ҫ�����ڣ�1)������װ��ˮƽ����ͺ�2)�ۺϼ���ˮƽ�ͣ������о����Ƽ����º���������������ǿ��3)�ۺϼ�������ָ�겻�ߡ�����Ч�ʵ͡��ɱ��ߡ�����Ч�治���ԣ�4)��ƷƷ�ֽ�ȫ���������д���ߣ�5)�������Ļ��ա��ӹ���Ӧ�ò���[20]��

ͼ5 2010����Ҫ��������������������������ԭ�������ı���(������Դ���������ͳ�����)

Fig. 5 Production ratio of recycled to primary aluminum in main countries that produce recycled aluminum in 2010 (Data from World Metal Statistics Yearbook)

ͼ6 2008��������������ҵ���Ƚ�

Fig. 6 Number of recycled aluminum plants in world in 2008

�ҹ����ӹ���ҵ��Ŀ��࣬���������жȽϵͣ���ģС�����й���ҵ��˾�⣬δ�γɸ�ˮƽ���ִ���������ҵ���ţ�ȱ���г����������������ӹ���ҵ��������ģ����30��t���ϣ� ���ҹ����ӹ���ҵ��1 300��ң�ƽ����ģ��Ϊ0.17��t���ӹ�������1��t���ϵIJ���30�ҡ��ҹ����ӹ���Ʒ�ṹ������������Ϊ��ͨ���ӹ�������������ʣ�����߾�������������ĺ;�Ʒ�������������㣬ÿ���������Լ40��t�߾��������ȫ����Ҫ����[21]��

2.6 �˾�ԭ������

������������ȡ���ڶ������أ���Ҫ�й������������л����̡���ҵ��ģ�Լ���ͳ�����˲�ҵ�������������磬�����꣬����ͳ��ҵ(��������ҵ�뽨����ҵ)��������������������⣬һЩ���˲�ҵ(��������Դ��ҵ���ر���̫���ܵ��)����������Ҳ���������ã��Ҵ��ڸ��������ڡ��³���[22]�о������羭��������������Դ��������֮��Ĺ�ϵ���ɣ�Ԥ��2035��ȫ��������������6 898��t��

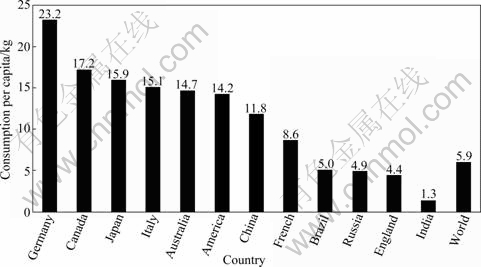

�˾�����������һ�������ִ����̶Ⱥ�ҵ���̶ȵ���Ҫ��־���ҹ���Ȼԭ���IJ�����������ռ�����һ�����˿ڻ������˾���������������2010�������ԼΪ11.8 kg�����ڵ¹������ô��ձ�����������Ĵ����Ǻ������ȷ�����ҵ�ˮƽ(��ͼ7)��

3 ����ҵ��ɳ�����չ

3.1 ��������ҵ�ɳ�����չ����

1987�����ձ��ٿ������绷���뷢չ����ϣ��ɳ�����չ���۱��״��������ͨ�ö���Ϊ���ɳ�����չ�Ǽ����㵱���˵������ֲ�Σ�����������������ķ�չ�������õ��˹������Ĺ㷺��ʶ����ͳ�����ϣ�����ҵ���ڴ���������Դ����Դ�Ļ�����ҵ��ÿ����1 tԭ������Ҫ����2 t������(4~6 t������)�����ĵ���15 000 kW��h����������62 GJ��������ɴ�����Ⱦ����ˣ�ʵ������ҵ�Ŀɳ�����չ�����ش�

�Դ�1992�����绷���뷢չ��������Э�滮����������ҵδ����չ��ģ��Ϳ�ܣ�������ȫ������ҵ�ɳ�����չ�ij��飬Ҫ�����г�Ա��λ��Ϊʵ��ȫ��ɳ�����չ���̵��������������ԵĹ� ��[23]������ѡȡһЩ�ض�������ָ�꣬�ƶ���һϵ�з�ǿ����Ŀ�꣬���Լ���ȫ������ҵ�ھ��á���������ᡢ������������ȫ������м�ֲ�и�ĸ���[24]��ȫ������ҵ�ɳ�����չ�˶������˹�����ҵЭ�����л�ƻ��Ľ�һ����չ������������������ȫ������ҵ������״��[25]��

ͼ7 2010����Ҫ���ҵ��˾�ԭ��������(������Դ����ɫ����ͳ��)

Fig. 7 Primary aluminum consumption per capita in some countries in 2010 (Data from Nonferrous Metals Statistics)

Ϊʵ������ҵ�Ŀɳ�����չ�������������ȡ��ʩ������Դ����Դ���������ŷź�ʹ�õȷ��������ҵ���е��ء�������2008�����Σ���ĵ���������ʹȫ��ɱ���ߵ��й���������ŷ������ҵ�ܵ��������������ҵ��˾���������������35��t����³��˾�����ƻ��ر�Karmoey������һ�������ߣ��й�Ҳ�ر�����������40%����[26]��ͬʱ��ȫ�����ٵķŻ���Ҳѹ��������Ʒ�����ѡ�����Σ�����2010�꣬�й���ȫ���ԭ��������������˫˫Ծ����ʷ��̨�ף�ȫ����ҵ�Ŀɳ�����չҲ������������ǰ��

����ҵ������ʵ�ֿɳ�����չ��ͬʱ��Ҳ�����ʹٽ���������ҵ�Ŀɳ�����չ����ͨ������ʹ�������������������������Ӷ���Լ�˴�����Դ�������������ŷš��糵������100 kg���ۼƿɽ�ʡ��Դ150 GJ������CO2�ŷ�8.5 t[27]��

3.2 �ҹ�����ҵ�ɳ�����չ����

1992��6�£��ҹ������ڰ�����Լ�������Ի�����ǩ���˻����뷢չ���ԣ���ŵҪ�߿ɳ�����չ֮·�����ƶ��˿ɳ�����չָ��ԭ���ʵʩ��ͼ���ҹ�δ��50��ɳ�����չ�ľ���Ŀ�꣬�ɱ�������[28]����2050�꣬ÿ��λGDP����������Դ����������ļ�ֵ����2006��Ļ�����Ҫ�ֱ����15��20������2050�꣬�й�Ҫ����ͨ��3����U�����ߣ�ʵ�ִ���ൽ�Ҳ����ת����ȡ��2030�꣬ʵ���˿���Ȼ�����ʵ�����������ȡ��2040�꣬ʵ����Դ����Դ�������ʵ�����������ȡ��2050�꣬����ʵ����̬�����˻����ʵ���������

���������ҹ��йز��Ŷ�����ҵ�������ʵ��ĺ�۵���[29]����Ҫ�У�2004�꽫�������Ŀ�ʱ��������20%�����ϣ�������35%�����ϣ�ͬ��10�£������Ľ�ֹ�����10��t���µ���ұ����ֱ�ӽ�����������

2005��9�£�����Ժͨ���ˡ�����ҵ��չר��滮���͡�����ҵ��ҵ��չ���ߡ�����ָ��ԭ����������������ҵ����·��Ҫ��

2006��Ե������ҵʵ�в���ۣ����µ���ȡ��ԭ����δ����ӹ�������Ʒ�ij�����˰��

2007��7�²�������Ʒ������˰������������ʼ�Բ�������Ʒ����15%����˰��������г����������Խ����ģ���ܺ����Ҫ��

2008��8��20���𣬶�һ��ó�����³��ڵ����Ͻ����ճ����ݶ���˰���ݶ�˰��Ϊ15%��

2009��5��11�գ�����Ժ��������ɫ������ҵ���������˹滮����������ҵ���жȡ�����������������ܺġ��ղ�Ʒ���������������˹涨��

ͨ����Щ�������ߵ�ʵʩ���ҹ�����ҵ��ҵ�ṹ�õ����Ż�����Ⱦ���ص����Ա����ۻ�������̭�����ֹ�ģС���ܺĸߡ�����װ��ˮƽ������ҵҲ���˳����г�������������������ܡ������������������ӹ��IJ�������ʷ�¸ߣ������Ƚ������ӹ�������װ������仧�ҹ�����Ʒ�ṹ�õ�һ���̶ȵ��Ż����������ӹ���Ʒ�ľ����ڹ���ɾ����ڹ�����Щ�������ߵij�̨��ʵʩ����Ч�ؽ�������Դ����Դ���ģ������˻�������֤���ҹ�����ҵ�Ľ�����չ��ͬʱ��Ҳ�ٽ�������ҵ��������ҵ֮���Э�����ٽ��˹��ú����ĺ�г��չ�������ݱ������ҹ�����ҵ���ĵĵ�����Դռȫ����4%���������GDPȴ����1%[30]����ˣ�ʵ���ҹ�����ҵ�Ŀɳ�����չ������ ü�ޡ�

3.3 δ������ҵ��չ����

�������Ѿ���Խ�˴�ͳ�����ϵĽ�����������������ᡢ��Դ�ḻ�Ϳɻ�����������Խ���ܣ����ڳ�Ϊһ�֡���ɫ���Ļ������ϣ���ȫ��ɳ�����չ�������Ӧ���Թ�������ҵ��չ���ɵ��о�����������ҵ�ǿɳ�����չ�Ĵ��ܹ�ҵ���ǡ�������ҵ����δ������ҵ�ķ�չ�����¼�����Ҫ����[31]��

1) һ�廯���ơ���Դ+��Դ��һ�廯�������ԣ�����һ�������ڲ���һ����ҵ�����ڲ����������ӳ�����ҵ�IJ�ҵ���������������ƿ���Դ���������̣��������ڽ�Լ�ɱ���

2) ���Ż����ơ��γ��ۺ����ƣ������г���������ʵ�ֹ�ģЧ�档

3) ���ʻ����ơ�����ҵ��Դ����Դ���������г��Ĺ��ʻ��������ԣ����ʷ�Χ�ڵľ������Ӽ��ң������Ľ����ʹ��������ɱ���ʹ�óɱ����͡�

4) ��̬�����ơ�δ������ҵ�������ӽ�Լ��Դ����Դ��������Ⱦ�ŷţ�ʹ����ҵ��Ϊ��������̬��ҵ�������ᵽ�ġ���̬���������ǿɳ�����չ�ľ�����֣�Ҳ�ǰ��տɳ�����չ���۷�չ����ҵ�Ľ����

4 �����뽨��

4.1 �ҹ�����ҵʵ�ֿɳ�����չ��Ӱ������

ͨ�����϶ԱȺͷ��������Կ������ҹ���������Դ��������ȣ������١�Ʒλ�͡����ɳɱ��ϸߡ����ڼӹ����ѡ����ܸߣ�������Լ�ҹ�����ҵ�ɳ�����չ����Ҫ���ء��������ɡ������������͵��������3�����������������ڵIJ�Ʒռ����ı�����������һ���ڲ�Ʒ(�������ڵ�ԭ����)ռ����ı������ҹ������������������Ҫ���ڡ�

1) ��������Դ��������������ҹ���������ռ�����ܴ�����2.8%��������������Դ����ѷ��Ĺ��ҡ��˾�������ռ����Լ500 kg���൱��ȫ���˾�ˮƽ��10%��2010���ҹ����������Ϊ2 700��t��ռ�����������ܲ�����13.3%���������ҹ���Դ�������ٶȽ��������ƽ���ٶȣ���ǰ����˥�ߡ�

2) �����������������������2010�꣬�ҹ�����������Ϊ3 109��t��ռ�����ܲ���8 665��t��35.9%���������ܲ�����13.3%�������������ȣ�������Ӧ�нϴ�ȱ�ڡ�2010���ҹ������������Ϊ 3 006.96��t��

3) ������������ԭ��������2010���ҹ�ԭ������Ϊ1 619.5��t��ռ�����ܲ���4 079.5��t��39.7%�����ҹ�����������ռ����35.9%��ȣ�����Ҫ������������ͬʱ���Ĵ�����Դ���ҹ�������������������ڹ���2010�������431.22��t��

���⣬�ҹ�ԭ�������������˾���������������������ԭ�������ı�����ϵҲ��Э����

4) ԭ�������������˾����������ҹ�ԭ���������Ͳ���������ƽ����ռ����������39.7%�����˾�ԭ����������Ϊ11.8 kg���뷢���������нϴ��ࡣ

5) ������������ԭ����������������ҵ��չ�� ����Խ��Խ���������������������ã����ҹ���������������ԶԶ����ڷ�����ң��������������ƽ��ˮƽ��

���ҹ�ʵ������ҵ�ɳ�����չ�Ľ����У�Ӧ���Ӻ������о����ϼ��ֹ�ϵ��

4.2 ��Ҫ����

ͨ�������ҹ�����������ҵ�ĶԱ��о����ó����½��ۣ�

1) �ִ�����ҵ�ķ�չ�����ǡ�����ת�ơ����������͵���������������ɹ�ҵ�������(����)��չ�й��һ���Դ����Դ�������ԵĹ���(����)ת�ƣ��ִ�����ҵ����������ԭ������ҵ����������ҵ ת�ơ�

2) �ҹ���Ϊ��������ҵ����Ҫ�������غ��û��г����ҹ���Ȼ��������Դ����Դ���ƣ����ҹ���Ϊ�������ķ�չ�й��ң��ǽ�10 a������ҵ��չ���Ĺ��ҡ�ԭ��������������Լռ����������40%���й�����������ҵ��չ����Ҫ���������й��г����������������Ĺ�����82%���ҡ�

3) ��ȫ��ɳ�����չ�ı����£��ҹ����뿼������ҵ�Ŀɳ�����չ���⣻�ҹ�����ҵ�ɳ�����չ���������ˣ�Ҳ�Ƕ���������ҵ�ɳ�����չ����Ҫ���ס��ҹ�����ҵ����Ҫì���У���Դ��ȱ���������ߡ���Դ��Ӧ���㡢�����������ʲ��ߡ����ģ�������ҹ�ˮ��Դ����������̬����ɾ�ѹ����

4) ʵ���ҹ�����ҵ�ɳ�����չ��ս�Խ���Ӧ�Կɳ�����չΪ�������ݺ�ָ�����������ɡ���������������������������ӹ�����������ϵ���ƹ�ȶ���������ͬʱ������Դ����Դ����������ᾭ�÷�չ�ȶ�����ء�

4.3 �ҹ�����ҵ�ɳ�����չ��ս�Խ���

Ӱ���ҹ�����ҵ�ɳ�����չ�����غܶ࣬��Ҫ��Ϊ�����ࣺһ���Ǵٽ����أ����ҹ����÷�չ���г������л����̺�������ҵ�ķ�չ�ȣ���һ������Լ���أ�����Դ����Դ�������ͼ����ȡ��������Լ���ط������һЩ���顣

1) ������������Դ[32-33]�������õ�ǰ������ֵ����ÿ�ҵͶ�ʻ�����������ʿ�ҵ�ĺ����;���������ȵ����ù�����������Դ����ɵ��������ϷǺͰĴ����ǵ�Ѱ��������ڼ�ǿ������������Դ�ı����Կ�������ǿ�����з��������¹��գ������������Դ�������ʡ��������÷�����Դ���ƽ����ܼ��ţ�����Ⱦ��Ϊ������Դ�����Ϊ�����ӳ���ɽ�������ޡ��۵���������ߣ�����˰�ʣ�����ԭ�Ͻ��ڡ���ʵ�б�Ҫ������Դս�Դ�����

2) �����������͵��������[34-35]���ٻ���ʵʩ���߳�ȥ��ս�ԣ���ȡ�沢����������Ͻ����İ취��������������Դ��������ת�ƣ������������Դ��������ת�ƣ���Ч���ͳɱ����ڻ�����չ���������ͿƼ����£������������͵�����������¼������¹��պ���װ�����Խ�����Դ����Դ���ģ�ȡ�þ���Ч������о�����ҹ��е�Ʒλ��������Դ�ĵͳɱ������ܺ������������������⡣�۹����������ҵ������������ģת����߲�ҵ���жȣ��ɡ���������ǿ��ת�䣬����������ҵ�����������飬ʵ�ֹ�ģЧ�桢��ҵ���������ú����ҵ����Ӫ����ߺ��ľ��� ��[36]��

3) �������ļӹ�����[37-38]���ٰ����г����û��ƣ��ӿ������ҵ�ṹ���ߴ��ͻ������Ż���רҵ����չ��·��ʹ��ҵ�ṹ�õ����ơ������������Ƚ��ļӹ�����װ���������������������������ȺͲ�Ʒ��������ӹ����Ⱥ��������������������Ը߶�����Ʒ����Ҫ�����о���Һ����������ϸ�������졢���ơ���ѹ����ѹ�ͱ��洦���Ȼ��ڵ��Ƚ�������̽�ָ��ָ߶�����Ʒ�ļӹ��������ﵽ���ܡ����ĺͻ����Ѻõ�Ŀ�ꡣ

4) ������������ҵ[39-40]���ٽ�����������Ϊ���ĵ�ѭ��������ϵ��ʵ������Դ��ѭ��ʹ�ã��������Խ��ͶԿ����Դ����Դ�����������ܼ��ٶ���̬��������Ⱦ�������ƺ淶���ڷ�������ϵͳ�����磬�Ӵ�������ȣ���һ����߷��������ʡ��ۻ��������Ƚ������������������������������Ƚ�������������������豸������豸װ��ˮƽ���ر����ӷ�������ǰ�IJ�⡢���ͷ���Ȼ���[41]���ܼ�ǿ������߷�����ƶ���������֧����������ҵ�ķ�չ��

5) ���ڻ�����������������ᴩ������ҵ��ҵ������Ҫ���ڣ��Ǽ���Դ����Դ֮���������ҵ��չ����Լ�����ء�Ӧ��ȡ���´�ʩ�����������ټӴ����������������ý������Ŀ�ѭ��ʹ�����ԣ������Ч�ʡ����ͶԻ�������Ⱦ���ƻ�����ͨ��������˰�պ����ߵ��ص��ֶΣ��������������������Դ˰����Դ˰��CO2�ŷŷѣ�ʹ��ͳ����ҵʵ��ת�ͣ��ٽ�����ҵ������չ��

REFERENCES

[1] Ф����. �й�����ҵ������չ[M]. ����: ұ��ҵ������, 2007: 5-16.

XIAO Ya-qing. China��s aluminum industry technology development [M]. Beijing: Metallurgical Industry Press, 2007: 5-16.

[2] �½���, ��ѧ��, ������. �й�����������GDP������ϵ��ʵ֤�о�[J]. �������̼�����ѧѧ��: ����ѧ��, 2009, 11(3): 246-248.

CHEN Jian-hong, YONG Xue-yan, YANG Li-bing. Empirical research on relationship of China��s aluminum consumption and GDP output [J]. Journal of Liaoning Technical University: Social Science Edition, 2009, 11(3): 246-248.

[3] ���. �����ҹ��������ҵ��չ���о�[J]. ��������, 2008(3): 124-126.

LI Jian-wen. Research on China��s electrolytic aluminum industry development [J]. Economic Problems, 2008(3): 124-126.

[4] International Aluminum Institute. Third bauxite mine rehabilitation survey [EB/OL]. [2004-06-08]. http//www.world- aluminum. org.

[5] �� ��, �ػ���, �� ��. ��������ҵ��Դ�������������������������[J]. ������ɫ����, 2007(1): 27-33.

CHEN Qi, GUAN Hui-qin, XIONG Hui. Explore and use of world aluminum industry resource: alumina bauxite and aluminum oxide [J]. World Nonferrous Metals, 2007(1): 27-33.

[6] International Aluminum Institute. Alumina technology roadmap 2010 [M]. London: New Zealand House, 2011: 9-12.

[7] �й���ɫ������ҵЭ��. �й���ɫ������ҵ(2011)���[M]. ����: �й���ɫ������ҵ�����, 2011: 582-691.

China Nonferrous Metals Industry Association. The yearbook of nonferrous metals industry of China (2011) [M]. Beijing: China Yearbook of Nonferrous Metals Industry Press, 2011: 582-691.

[8] ������. dz������ҵ��״��δ����չ����[J]. ����ұ��, 2005(9): 22-24.

AN Jin-ru. Analysis on current situation and development trend of aluminum industry [J]. Gansu Metallurgy, 2005(9): 22-24.

[9] ATHERTON J. Life cycle management: Declaration by the metals industry on recycling principles [J]. Metals Industry, 2006(11): 1-2.

[10] �� ��, ��һ��, �� ��, ����ΰ. �й���������ҵ�ķ�չ��״����չ��������ս[J]. �Ĵ���ɫ����, 2010(4): 6-10

ZHANG Cheng, LI Yi-fu, CHEN Dong, LIU Li-wei. The status, opportunities and challenges of recycled aluminum industry in China [J]. Sichuan Nonferrous Metals, 2010(4): 6-10.

[11] ��С�. ������ɫ�����г��ع���չ��[J]. ������ɫ����, 2007(7): 36-40.

ZHANG Xiao-yu. Retrospect and prospect of world nonferrous metals market [J]. World Nonferrous Metals, 2007(7): 36-40.

[12] LEROY C. Provision of LCI data in the European aluminum industry methods and examples [J]. Int J Life Cycle Access, 2009, 14(S): s10-s44.

[13] ����ƽ. �ҹ�����ҵ��չ�¸�ּ��Բ߽���[J]. �����о��ο�, 2007, 35: 34-39.

WANG Ya-ping. New patterns and suggestions on China��s aluminum industry development [J]. Economic Research, 2007, 35: 34-39.

[14] ���ʹ�. ѭ�����ö��ִ�����ҵ����ʾ[J]. �����, 2005(1): 3-6.

SHEN Xian-chun. Circular economy enlightenment to modern aluminum industry [J]. Light Metals, 2005(1): 3-6.

[15] DAS S K. Aluminum recycling: Economic and environmental benefits [J]. Light Metal Age, 2010(2): 42-46.

[16] �պ�Ӣ. ȫ�������չ�ҵ��״����չ����[J]. ������ɫ����, 2005(3): 58-59.

SU Hong-ying. Status and development trend of global recycling aluminum industry [J]. World Nonferrous Metals, 2005(3): 58-59.

[17] ������. ȫ��������������: �ɳ�����չ�Ļ�ʯ[J]. ��Դ����, 2010(2): 10-13.

DONG Chun-ming. Global aluminum recycling: A cornerstone of sustainable development [J]. Resource Recycling, 2010(2): 10-13.

[18] HATAYAMA H, DAIGO I, MATSUNO Y. Assessment of the recycling potential of aluminum in Japan, the United States, Europe and China [J]. Materials Transactions, 2009, 50(3): 650-656.

[19] Ѧ����, �� ��, ����. �ҹ���������ҵ��չ��˼��[J]. �й���ҵ, 2010, 19(9): 4-7.

XUE Ya-zhou, ZHANG Tao, GUO Yan-hong. Thoughts about recycled aluminum industry in China [J]. China Mining Magazine, 2010, 19(9): 4-7.

[20] ������. dz̸�й��������Ͻ���ϲ�ҵ��չս��(3)[J]. ���ӹ�, 2006(1): 1-7.

LIU JIng-an. China development strategy of aluminum and aluminum alloy industry (3) [J]. Aluminum Processing, 2006(1): 1-7.

[21] �� ��, �� ��. ȫ�����ҹ���Դ����ҵ��չս�Ե�����[J]. ����ƾ���ѧѧ��, 2008(10): 67-71.

AO Hong, DENG Chao. Improvement of resource enterprise development strategy in context of globalization [J]. Journal of Central University of Finance, 2008(10): 67-71.

[22] �� ��, �ܽ���, ������. ȫ�����������Ԥ��[J]. ������ɫ����, 2010(1): 54-56.

CHEN Chen, ZHOU Jin-sheng, WANG Gao-shang. Analysis of the global aluminum demand forecast [J]. World Nonferrous Metals, 2010(1): 54-56.

[23] International Aluminum Institute. The aluminum industry��s sustainable development report [R]. London: The Swallow House Group of Companies, 2002: 2-26.

[24] ����J����˹. ����ҵ�Կɳ�����չ����Ӧ[C]//2002���й�������ҵ���ֻ����ļ�. ����: �й���ɫ������ҵЭ��, 2002: 8-15.

CHASE R J. Aluminum industry responds to sustainable development [C]// Proceedings of China International Aluminum Conferences in 2002. Beijing: China Nonferrous Metals Industry Association, 2002: 8-15.

[25] HARRIS D. The aluminum industry and sustainability [J]. Aluminum International Today, 2002(6): 3-7.

[26] ����Ƽ. ȫ�����Σ���µ�������ҵ[J]. �����, 2009(4): 3-7.

YU Li-ping. China and foreign aluminum industry under the global financial crisis [J]. Light Metals, 2009(4): 3-7.

[27] CELOTTI Y. Aluminum in the rail transport industry [J]. Alluminio E Leghe, 2010(4): 79-81.

[28] ţ��Ԫ. �ɳ�����չ���۵Ļ�����֪[J]. ������ѧ��չ, 2008, 27(3): 1-6.

NIU Wen-yuan. Basic knowledge of the theory of sustainable development [J]. Progress in Geography, 2008, 27(3): 1-6.

[29] �� ��. 2009��������г���������Ӫ����չ�������[J]. �����, 2009(3): 3-7.

ZHAO Zhu. Development direction analysis on aluminum market and aluminum-electricity region in 2009 [J]. Light Metals, 2009(3): 3-7.

[30] WANG Xiao-wu, GAO Li-rong, HUA Ben. Resources conservation��The alternative scenarios for Chinese aluminum industry [J]. Resources, Conservation and Recycling, 2008, 52(10): 449-457.

[31] ��άƽ. �й�����ҵ60��ع���չ��[J]. �й���ɫ����, 2009, 20: 32-35.

XIONG Wei-ping. Retrospect and prospects of 60 years aluminum industry in China [J]. China Nonferrous Metals, 2009, 20: 32-35.

[32] ����ͨ. 21�����ҹ���������Դ�ɳ�����չս��[J]. ����ɿ�챨, 2000, 6(1/2): 32-35.

QU Xian-tong. China��s sustainable development strategy on aluminum bauxite resources in 21st century [J]. World Mining Express, 2000, 6(1/2): 32-35.

[33] ������. ����ҹ���ɫ������Դ���ض�ȱ�ĶԲ�[J]. ������ɫ����, 2004(5): 4-8.

WANG Gong-min. Solution strategy for serious shortage of nonferrous metal resources in China [J]. World Nonferrous Metals, 2004(5): 4-8.

[34] ��Ѥ��. ���ҹ�����ҵ��չս�Ե�˼��[J]. ������ɫ����, 2008(3): 9-13.

CHEN Xuan-zhu. Research on China aluminum industry development strategy [J]. World Nonferrous Metals, 2008(3): 9-13.

[35] ����, �ξ���, �� ӱ. �ҹ���������ҵ��״����չ�Բ�[J]. �����, 2006(2): 3-7.

ZHANG Lun-he, HE Jing-hua, ZHANG Ying. Situation and development strategy on China��s aluminum oxide industry [J]. Light Metals, 2006(2): 3-7.

[36] ������, ���»�. �ҹ���������Դ�ɳ��������ĶԲ߽���[J]. ������Դ, 2009(11): 53-55.

FAN Zhen-lin, MA Zhuo-hui. Strategy suggestions for sustainable development of China��s aluminum bauxite resources [J]. Land and Resources, 2009(11): 53-55.

[37] ������. ���ҹ����ӹ���ҵ��չս�Ե�dz���뽨��[J]. ���ӹ�, 2006(3): 1-6.

ZHAO Shi-qing. Suggestions on China aluminum processing industry development [J]. Aluminum Processing, 2006(3): 1-6.

[38] ������, ������. �ִ��������ӹ�ҵ�ķ�չ�ص㼰�����ⷢչˮƽ�Ա�[J]. ���ӹ�, 2009(3): 38-45.

LIU Jing-an, LUO Zhao-min. Development and characters of modern aluminum and aluminum processing, and contrast of development level between domestic and foreign [J]. Aluminum Processing, 2009(3): 38-45.

[39] ����ϣ. ������������������״������[J]. �й���ɫұ��, 2005(6): 14-20.

DAI Zi-xi. World production status and trends of recycled metals [J]. China Nonferrous Metals Metallurgy, 2005(6): 14-20.

[40] ����. �ҹ���������ҵ��״����չ�Բ�[J]. �����, 2009(6): 3-6.

ZHANG Lun-he. Situation and development strategy on China��s recycling aluminum industry [J]. Light Metals, 2009(6): 3-6.

[41] SHERRY W. Secondary aluminum industry in China [J]. Aluminum, 2007(5): 45-46.

(�༭ ����Ƽ)

�ո����ڣ�2011-06-25�������ڣ�2011-11-14

ͨ�����ߣ���������������ʦ����ʿ�о������绰��13911620396��E-mail: xgd@grinm.com

ժ Ҫ���Կɳ�����չΪ����������������ҹ�����ҵ�ķ�չ��״��̽���ִ�����ҵ�ķ�չ���ƣ��������͵�����������ɹ�ҵ�����������չ�й����Լ���Դ����Դ�ḻ�Ĺ���ת�ƣ��ִ�����ҵ��������ԭ������������ת�ƣ������ֳ�һ�廯�����ʻ������Ż�����̬�����ơ����öԱȵķ���������������Դ�����������������������������������������Ʒ�ӹ��ȷ���Ƚ����ҹ�����ҵ����������ҵ��չ���ڵIJ�࣬��ʾ���ҹ�����ҵʵ�ֿɳ�����չ���ٵ���Ҫì�ܺ�Ӱ�����أ�������Դ���������ӹ��ͼ����Ȼ��������ս�Խ��顣