DOI: 10.11817/j.issn.1672-7207.2019.01.011

基于Prophet框架的银行网点备付金预测方法

李丽萍,段桂华,王建新

(中南大学 信息科学与工程学院,湖南 长沙,410083)

摘要:提出一种基于Prophet框架的银行网点备付金预测方法,即HC方法(holiday changepoints method)。首先以银行网点交易流水数据为基础,统计每个现金备付周期内的交易存取款额指标,并进行标准化得到备付金时间序列;然后,构建非周期性的节假日列表和趋势转折点列表,利用Prophet框架完成对这2类列表中特殊点的特征计算,有效解决“异常值”和“拐点”的预测问题;最后,结合可视化技术实时观测算法效果调节参数,得到预测模型。以平均绝对误差、均方根误差、平均绝对百分比误差和绝对误差这4个性能度量指标来评估HC模型对银行网点备付金时间序列的预测效果。研究结果表明:该算法在银行网点备付金预测问题上相较于ARMA算法和LSTM算法具有更高的准确率。

关键词:银行网点;备付金;时间序列;Prophet框架;HC方法

中图分类号:TP393 文献标志码:A 文章编号:1672-7207(2019)01-0075-08

Reserve prediction of bank outlets based on prophet framework

LI Liping, DUAN Guihua, WANG Jianxin

(School of Information Science and Engineering, Central South University,Changsha 410083,China)

Abstract: A method called HC(holiday changepoints method) was presented based on the Prophet framework for the forecast of bank payment. Firstly, for each cash reserve period, the transaction deposit amount index based on trading data of bank outlets was calculated and standardized to obtain reserve time series. Then, the non-periodic holiday list and trend turning point list were constructed. Based on the Prophet framework, the characteristics of the special case in the two types of lists were further calculated, and the “abnormal value" and "inflection point” prediction problem was effectively solved. Finally, by using visualization technology, the real-time observation algorithm effect was adjusted to build a prediction model. The predicted results on the payment time series of bank outlets were evaluated by four performance metrics including average absolute error, root mean square error, average absolute percentage error and absolute error. The results show that the HC method is more accurate than the ARMA algorithm and the LSTM algorithm in reserve prediction of bank outlets.

Key words: bank outlets; reserve prediction; time series; Prophet framework; HC method

备付金是保障客户提取现金和款项结算的准备金,也是维护银行信誉、防范金融风险的准备金[1]。从银行角度出发,如果能够对各网点每日的现金需求额进行合理预测,使得现金备付由以往的经验管理向模型自动化管理转变,将现有工作处理流程科学化、精细化、合理化,将有利于减少无效资产占用,在管理上减轻前台网点的工作量,使得银行利润最大化,达到稳健经营、节省资金和增加效益的目的,是一项有价值的研究课题[2-3]。银行网点的现金交易流水是一种沿时间发展变化的随机过程,1 d的现金需求是当天的需求峰值[4]。现金需求量是不确定的,受到地理位置、季节周期、特殊事件、存取款的先后顺序等多复杂因素影响,很难对各影响因子的贡献度进行综合量化分析[5]。但是,无论有多少作用因子,以及它们是如何作用的,最终导致的现金需求量总是依时间表现出一定的周期性和稳定性。可以利用有效的时间序列模型建模分析该随机过程的特性。目前,关于备付金序列预测的研究主要分为4类:1) 时间序列法,如ARMA等方法[5-6];2) 基于统计的方法[7],如湖南某建设银行采取存款备付金比率MEAN-GROWTH方法,计算往年同期现金日净额的平均增长率并限制增长率在一定范围内,将往年同期现金日净额的平均值与对应的增长率的乘积作为预测结果,其采用的限额比例管理方法缺乏一定的灵活性,不能应对实际的多变情况。3) 基于库存理论,现金备付问题与已有大量研究的库存问题[8-9]有些类似的地方。4) 人工智能法,如BP神经网络算法[10-11]、SVM[12-13]和RNN LSTM[14]等方法。1个有效的预测模型将同时考虑目标序列过去的行为数据和近期某些特殊事件的影响,这些特殊值在备付金管理预测问题上具有重要意义,但是一般的时间序列算法将这些特殊点视为离群点被剔除掉,忽略了其对目标序列估值的作用。另外,经济时间序列预测中的“拐点”预测也是一个重要的研究内容和难点问题[15]。为了解决以上问题,本文作者提出一种基于Facebook开源的Prophet[16]框架的银行网点备付金预测的HC方法(holiday changepoints method)。将时间属性作为HC方法的主要自变量,构建对银行网点现金交易具有较大影响的节假日列表和趋势转折点列表,运用Prophet框架完成矩阵特征计算,从而实现“异常点”和“拐点”的预测,同时基于Prophet框架分析并组合备付金序列的各重要组成成分,利用马尔可夫链蒙特卡洛(MCMC)[11, 17]抽样算法实现快速有效的参数估计。基于银行网点的实际现金交易数据并部署在测试环境中,同经典的时间序列ARMA和神经网络RNN LSTM算法在一致的4个性能度量指标下比较现金备付预测的有效性。

1 基于Prophet框架的HC方法

银行网点的现金需求量预测是根据历史交易数据记录,对未来1 d或一段时间的现金需求量进行预测。银行网点备付金是一种较复杂的时间序列,不仅存在周期效应(周效应、月效应),还会受到天气、地理位置、突发事件、节假日等因素的影响[5]。因此,要实现对备付金的科学预测,不仅需要运用合适的预测技术,还需要全面考虑原始数据的获取、处理等方面。银行网点备付金预测工作流如图1所示。借助Prophet框架多次迭代优化从而挖掘目标序列的发展变化规律,考虑到不同类型网点的现金交易流具有不同的变化趋势,针对各类型网点分别建模预测。首先,选择目标网点,筛选有利于备付金预测的相关指标;然后,将每日的现金交易数据梳理清洗后逐笔轧差且进行Z-SCORE标准化从而构建每日备付金序列,其中备付金序列以一定比例划分为训练数据集和测试数据集;将训练集作为Prophet的输入,以平均绝对误差、均方根误差、平均绝对百分比误差和绝对误差这4个性能度量指标进行模型评估,同时结合可视化技术进行实时交互式检查调整算法参数,包括构建非周期性的节假日列表和趋势转折点列表,识别增长趋势等。最后,通过多次迭代调参进行优化,得到一个较好的预测模型,将测试序列输入预测模型获得预测结果以及计算模型的性能度量指标如均方根误差(eRMSE)来确定最终模型的预测能力。

图1 银行网点备付金预测工作流

Fig. 1 Forecasting workflow of bank outlets reserve

1.1 数据预处理

1.1.1 构建备付金序列

银行实际记录的数据一般是不规则和含有噪声干扰的,因此,在建模前需规范原始数据,进行必要的数据梳理清洗工作。因现金需求模式与网点的地理位置有关,如大型商业区附近的现金需求量较稳定,高校区附近的现金交易量在寒暑假期间有明显的波动[18],因此,需要针对不同的网点类型分别建模才有意义。确定某个网点的现金交易数据,首先进行数据梳理,汇总合并数据集,选择涉及现金交易,对现金备付预测有用的指标,如交易日期、交易时段、交易存取款额等信息;然后对交易存取款额按照“存款为正值,取款为负值”的原则,根据当日交易记录时间先后顺序逐笔轧差计算,取轧差值中的最小值,即负值绝对值最大值为该网点当日的最大现金需钞量。以某银行网点的现金交易数据为例,汇总合并后在2013-09-12这1 d的现金交易数据处理结果如表1所示。由表1 可知:该网点在2013-09-12的备付金额应为127 400.00元。

1.1.2 缺失值和异常数据的处理

若网点因某些原因如未营业导致当天的交易记录缺失,一般是将当天现金需求量记为前、后2 d现金需求量的平均值,即

本文作者处理方法是填补缺失的日期,并将对应的数值设置为空。

一些特殊事件如节假日、商场大型促销活动(店庆日)会使某天的需求量急速增加或减少,这些时间对应的交易值明显区别于平常日,与近期平常日的数据的关联性很弱,一般将其作为“异常点”剔除,方法与缺失值的处理相同,以免影响其他绝大部分数据原有的规律。但是,这类因特殊事件造成的“异常点”不是缺失值,也不一定是错误值,对于具有明显周期性的“异常点”,同样是真实情况的表现,在备付金管理预测问题上具有实际意义。因此,将这些点做特殊标记,提供1个特殊事件的日期列表,并保留其原先的备付金数额。

1.1.3 标准化处理

为了消除变量自身的影响,提高数据的可用性,使得训练模型更加有效,最常用的处理就是对数据集进行Z-SCORE标准化:

(1)

(1)

其中:u为训练数据集变量的平均值;v为训练集变量值对应的标准差。标准化后的数据满足正态分布,文献[19]中证实这有助于提高模型训练效率。将该标准化参数值直接运用在验证集和测试集中。

1.2 基于Prophet框架的需求预测

Prophet框架主要是由4个组件而构成1个加法模型,如下式所示[16]:

(2)

(2)

其中:y(t)为时间序列在时间t的观测值;g(t)为增长函数,它模拟目标序列的一种变化趋势;s(t)为以加法形式实现灵活组合各种季节性变化趋势,其还可以通过对数变换适应乘法季节性;h(t)为一个比较特殊的组件,有效纳入了不规则假期或特殊事件对备付金序列的影响贡献值,使得将可预计发生的特殊影响事件作为先验知识融合;e(t)为假设其服从正态分布的噪声因子。Prophet仅使用时间作为自变量,将时间作为组件的几个线性和非线性函数,明确解释了目标序列的时间依赖结构。

1.2.1 增长趋势

数据生成过程的核心是增长模式以及预期如何继续生长,类似于人口生长的增长趋势预测,如下式所示[16]:

(3)

(3)

其中:g(t)为增长趋势值;c为趋势值的1个上限值;k为增长率,k越大,增长速度也就越快;b为偏移量。显然,随着时间t的发展,g(t)将越趋于c,非线性增长趋势将会达到自然极限或饱和。

表1 某日交易数据的中间计算结果

Table 1 Intermediate calculation results of trading data one day 元

对于允许增长率k被改变的模式中,通过明确所有的拐点sj(j=1,…,m)来表示对增长率k变化的影响,其中m代表样本中定义的时间点数量,即由m个时间拐点构成拐点向量S;sj代表第j个元素。若不自定义设置,将自动从历史样本的前80%数据量中确定25个均匀分布的点为拐点。定义增长率变化向量δ∈Rs,其中δj代表在时间点sj的速率变化,同时,δ服从拉普拉斯分布δ~Laplace(0,t),从而进行平滑,参数τ负责控制增长率的调节强度,类似于L1正则化的作用,较大的值允许模型以适应更大的增长趋势波动,默认值设置为0.05,该值一般能满足大多数应用场景的增长趋势波动。于是,在任意时间点t,

增长率可以表示为 ,进而定义向量

,进而定义向量 :

:

(4)

(4)

则在任意时间点t,增长率k可以表示为 。

。

考虑到拐点造成的函数非连续性,对于偏置项需要做出调整从而实现函数连续性,则在拐点sj(j=1,…,m)处,通过下式自适应调整偏移量项[16]:

(5)

(5)

此时偏移项为 ,最终得到如式(6)所示的目标序列的生长趋势组件[16],实现目标序列非线性增长趋势的拟合。

,最终得到如式(6)所示的目标序列的生长趋势组件[16],实现目标序列非线性增长趋势的拟合。

(6)

(6)

对于线性增长趋势,通常以1个更简约的模型来定义线性的增长函数,如下式所示:

(7)

(7)

其中:γj=-sjδj;sj(j=1,…,m)代表在j时刻的拐点;δj代表在时间点sj的速率变化;δ为增长率变化向量,δ∈Rs,δ服从拉普拉斯分布δ~Laplace(0,t);参数τ负责控制增长率的调节强度。

1.2.2 季节周期性

金融时间序列往往具有因“人类行为”季节性而产生的各种季节性,比如每年的季节性、每周的季节性、每日的季节性以及节假日这样的不规则周期,灵活地组合这些趋势成分才可能更精确地建模季节性,从而更准确地预测结果。通过使用周期序列的离散傅里叶级数建模季节分量。

(8)

(8)

其中:P为目标序列的周期;cn为要估计的系数参数,服从cn~Normal(0,s)分布;2N为设定的近似项个数, N越大,越能拟合复杂的季节性,但可能起不到很好的滤波效果。N的设定需要结合P进行考虑,对于年的周期性,设定P为365.25,N为10;对于每周的季节性,P设置为7,N则设置为3。令:

让s(t)表示为x(t)与一个参数向量 的点乘形式,如下式所示:

的点乘形式,如下式所示:

(9)

(9)

其中:β是对模型季节性进行平滑的参数,服从b~Normal(0,s)分布,起到正则化的效果, 越大则允许模型以适应更大的季节性波动,较小的值则抑制季节性,默认值设定为10。

越大则允许模型以适应更大的季节性波动,较小的值则抑制季节性,默认值设定为10。

1.2.3 假日和特殊事件影响

网点每天的现金交易会受到一些随机的客户行为和一些其他的因素(如节假日、某些地区的季节性需求、付薪日、养老金发放日)的影响,从大体趋势上来看,具有某种历史的相关性(年、月和周)[5, 18]。比如,工作日较周末具有较大的交易量;商场的大型促销活动(如店庆日等举行的周期性活动、“双十一”等)会增加现金需求量;“春节”“五一”“国庆”“中秋节”等假日前和假日后会影响现金交易量;对于高校周围的网点,因寒暑假以及开学等事件也会影响这些网点的现金交易量。根据中国人们的交易习惯和工作习惯,将这些影响因素作为先验知识纳入模型,对模型准确率的提升具有重大意义。

将上述可预计因素包括特殊事件和节假日以日期形式定义,通过事件和假日的唯一名称提供对应的在过去和未来这些可预计因素的自定义日期列表,以下统称为节假日。同时,认为假日的影响力是独立的,假日i相对应的日期列表为Di。添加1个指示函数表示时间t是否在假期i期间,该指示函数主要由参数ki决定,ki取值为{0,1},L则代表假日和定义的特殊事件的总个数,如下式所示:

(10)

(10)

对于假日节前和节后效应的引入,设定1个时间窗将其纳入模型,对属于时间窗内的时间点都看作特殊假日。于是引入1个矩阵Z(t),是关于节假日及自定义的时间窗和特殊事件的特征矩阵,从而将该模型的数学表达形式与式(9)达成一致处理。由式(11)能够解释节日前后的变化以及特殊事件的影响,并将受影响的发展轨迹调整到观测数据。

(11)

(11)

参数k仍服从正态分布k~Normal(0,u),u默认值设定为10,u越大,则允许模型以适应更大的波动,较小的值则抑制影响力。最后,使用马尔可夫链蒙特卡洛MCMC或最大后验概率MAP来模拟模型的后验分布实现参数估计。

2 实验过程与结果分析

2.1 参数初始化

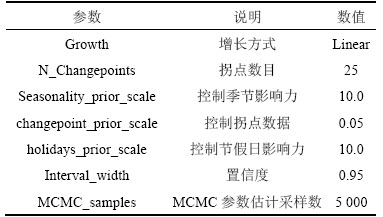

本实验所用数据由湖南长沙建行某分行提供,从2013―2015年这3 a某网点的现金交易数据记录,分别以2:1的比例设置为训练集和测试数据集,即2013-01―2014-12的记录作为训练集,2015-01―2015-12这1 a的数据作为测试集,从而更全面准确地评估模型准确率。将原数据清洗整理构建时间序列,数据间隔设置为按“天”的粒度,作为Prophet的输入。模型参数初始化设置如表2所示,选定模型增长趋势为“linear”线性趋势分量,使用马尔可夫链蒙特卡洛(MCMC)采样算法迭代5 000次进行参数估计。

表2 参数初始化设置

Table 2 Initialization setting of parameters

2.2 HC预测模型构建

依据表2所示初始参数值设定的HC预测模型,得到如图2所示的备付金序列成分分析结果。结合训练数据集进一步分析备付金序列的数据特征,如波峰与波谷的时间区,从上(下)升趋势突然变为下(上)降趋势的时间点为拐点,以及一些极大区别于平常日的时间点为“异常点”;波谷及其邻域基本是跨越在一些节假日前后,如春节前后期、国庆前期、圣诞节等假日,相应的拐点也多为假日时间点,将备付金数据集中的这些时间点整合为列表作为知识融入Prophet框架,节假日列表如表3所示。

图2 备付金序列分解图

Fig. 2 Decomposition diagram of reserve fund sequence

表3 节假日列表设置

Table 3 Setting of Holiday list

图2所示为备付金序列的4个组成成分,构成1个加法模型,按照“存款为正值,取款为负值”的原则。由图2(a)可知:需备付的启动资金在2013年至2014年增长幅度较大,2014年至2015年增长趋势较为平稳;图2(b)中,在节假日前后期如春节前期,备付资金有较大波动,表明节假期间,银行网点部分业务不受理,解释了节假日前后的现金交易额较节日期间更大的原因;图2(c)中工作日比休息日有更大的资金需求量,即银行网点在工作日的现金交易反而更为频繁,主要是公司对公业务办理造成较大影响。同时,周五又相较于其他工作日的值更低,即现金需求量更大,这是符合中国人民的生活习惯的。图2(d)进一步表明春节期间和其他节假日有1个较大的备付金需求量,这并非偶然现象。根据图1所示的银行网点备付金预测工作流程,借助可视化工具,继续调节模型参数,通过模型建模到评估这样多次循环过程,最终以较优的备付金预测模型得到如图3所示的某网点备付金跨年预测结果。图3有效地解释了备付金的节前和节后效应以及解决了一些特殊点的预测问题,如每年的春节前期,有1个巨峰,每年的某些节日如清明节以及开学前期,现金交易需求量较大,同时提供了置信度为95%的预测区间值,较好地囊括了平常日以及特殊日所需的最低资金启动额度。通过迭代的可视化实时调参过程,使得预测模型更准确地表征此类数据的分布。

图3 HC模型跨年预测结果

Fig. 3 Cross year prediction resultsof HC model

2.3 衡量指标

在有关时间序列预测的文献[14, 20]中,大部分模型评估均采用如下指标。

1) 均方根误差(eRMSE)。预测值与实际值两者的误差的平方和与序列长度比值的平方根,反映实际输出值与预测值之间的差距。

其中:n为预测记录数;a为资金实际值;c为资金预测值。虽然均方根误差可以用来在训练过程中作为预测目标,但它不能被视为比较不同模型的决定性条件,应该考虑其他性能指标,以实现更健壮的性能。

2) 平均绝对误差(eMAE)。表示实际输出值与预测值绝对差值的平均值,反映预测值与实际值之间的误差。

3) 平均绝对百分比误差(eMAPE):表示实际输出值与绝对误差之比,即

4) 绝对误差(eAE)。表示实际输出值与预测值之差的总和与实际输出值于其均值差值的总和的比值,即

其中: 为实际值得平均值。

为实际值得平均值。

2.4 实验结果分析

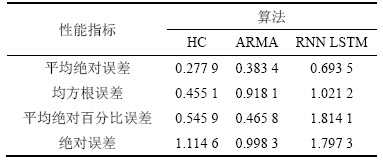

为了评估HC模型在银行网点备付金预测场景中的效果,将其与文献[14]中的ARMA模型和RNN LSTM模型进行预测效果对比,以2.3节中介绍的有关时间序列预测文献中常用的性能评估指标进行量化分析。因MEAN-GROWTH统计方法比文献[14]中的ARMA模型和RNN LSTM模型都稍差,故不进行对比。根据BIC最小准则以及序列的平稳性,确定ARMA模型参数为ARMA(9,7),RNN LSTM模型采用文献[14]中的默认设置。

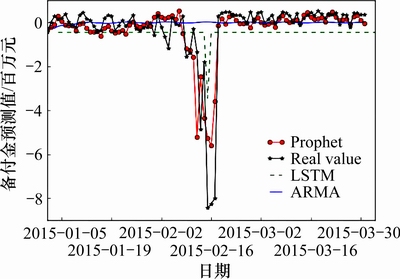

3种算法的准确度对比如表4所示。从4个性能度量指标来看,HC模型和ARMA算法模型的效果较好,RNN LSTM神经网络模型的效果相对较差。虽然神经网络是一个很灵活的计算框架和通用的逼近器,可以应用于广泛的预测问题,然而,盲目应用于任何应用场景类型的数据是不明智的,尤其是对于线性序列预测。图4所示为3种模型在2015-01-01―2015-03-31的预测对比结果。从图4可知:该场景下的RNN LSTM预测效果较差。通常需要进行复杂的特征选择工程时会选择使用深度学习算法进行特征自动筛选,而当通过人工就可以很好确定模型特征时,一般会选择较简单的机器学习算法就可以达到比较满意的效果,并且RNN LSTM算法训练周期比其他算法较长,难度较大,不太适用于银行的业务处理。

从表4可知:ARMA(9,7)模型和HC模型的4类性能指标准确度较高。从图4可知:HC模型很好地预测了近期该银行网点备付金的生长情况,能够解释因节假期间,银行网点部分业务不受理, 节假日前后的现金交易额较节日期间更大的现象,以及公司主要在工作日进行业务办理造成的金额波动,较好地解释了这一系列“拐点”和“孤立点”值的预测问题,而ARMA(9,7)模型的预测值类似于均值,实际应用意义不大。

表4 3种算法的准确度对比

Table 4 Accuracy comparison of three methods

图4 模型预测结果对比曲线

Fig. 4 Comparison curves of prediction results

3 结论

1) 提出了基于Prophet框架的银行网点备付金预测的HC方法,有效解决了“异常值”和“拐点”的预测问题,预测结果表明该算法比经典的时间序列算法ARMA和RNN LSTM更适用于银行网点备付金的预测场景。同时,该算法具有较强的可伸缩性,通过建模―评估这样1个循环过程,利用可视化工具根据预测结果实时灵活调整参数,以达到更好的预测效果。

2) 在银行网点备付金预测场景下,HC方法显示了它的优势,但HC方法是一个时间单变量函数,这也意味着对于其他非时间相关的影响因素,该方法并不能将其考虑进去。下一步计划是加入第三方非时间变量因子,从而结合如天气等因素建立更一般的银行网点备付金预测模型。

参考文献:

[1] 黄平, 周晋. 银行日常风险管理中备付金问题研究[J]. 系统管理学报, 2013, 22(2):212-216.

HUANG Ping. ZHOU Jin. On reserve problem in bank’s daily risk management[J]. Journal of Systems & Management, 2013, 22(2): 212-216.

[2] GRAY S. Central bank balances and reserve requirements[EB/OL]. [2017-12-10]. http://www.imf.org/external/pubs/ft/wp/2011/ wp1136.pdf.

[3] 郑录军, 魏汝浩, 王栋, 等. 基于GI法和熵值法的人民银行IT应急能力评估模型及实证研究[J]. 信息网络安全, 2015, 15(11): 84-89.

ZHENG Lujun, WEI Ruhao, WANG Dong, et al. Research on evaluation model and its verification of IT emergency response capabilities of the People's Bank of China based on G1 and entropy method[J]. Netinfo Security, 2015, 15(11): 84-89.

[4] 何昆. 银行自助设备备付金预测模型探索[J]. 中小企业管理与科技旬刊, 2015(1): 53-55.

HE Kun. Research on prediction model of bank self-service equipment allowance[J]. Management & Technology of SME, 2015(1): 53-55.

[5] 洪玮. ARMA时间序列模型在自助设备现金需求预测中的应用[J]. 中国金融电脑, 2012(9): 87-87.

HONG Wei. Application of ARMA time series model in cash demand forecasting of self-service equipment[J]. Financial Computer of China, 2012(9): 87-87.

[6] KHASHEI M, BIJARI M. A novel hybridization of artificial neural networks and ARIMA models for time series forecasting[J]. Applied Soft Computing Journal, 2011, 11(2): 2664-2675.

[7] 高莹, 徐茎桃, 常钟文. 商业银行ATM备付金管理动态随机规划模型的实证检验[J]. 统计与决策, 2016(23): 149-151.

GAO Ying, XU Jingtao, CHANG Zhongwen. An empirical test of dynamic stochastic programming model for ATM reserve management in commercial banks[J]. Statistics and Decision, 2016(23): 149-151.

[8] 崔贵兴. 从商业银行备付金、现金库存管理模式的角度探索县域小面额人民币供应长效机制建设: 以吉林省磐石市为例[J]. 吉林金融研究, 2014(4): 71-74.

CUI Guixing. The construction of long term mechanism of small denomination RMB supply in counties from the perspective of commercial banks’ cash reserve and cash stock management model: a case study of Panshi City, Jilin[J]. Jilin Finance Research, 2014 (4): 71-74.

[9] BAUMOL W J. The transactions demand for cash: an inventory theoretic approach[J]. Quarterly Journal of Economics, 1952, 66(4): 545-556.

[10] MAITI A K, MAITI M K, MAITI M. Inventory model with stochastic lead-time and price dependent demand incorporating advance payment[J]. Applied Mathematical Modelling, 2009, 33(5): 2433-2443.

[11] DUNKLEY J, BUCHER M, FERREIRA P G, et al. Fast and reliable Markov chain Monte Carlo technique for cosmological parameter estimation[J]. Monthly Notices of the Royal Astronomical Society, 2005, 356(3): 925-936.

[12] HELLER D, LENGWILER Y. Payment obligations, reserve requirements, and the demand for central bank balances[J]. Journal of Monetary Economics, 2003, 50(2): 419-432.

[13] LU C J, LEE T S, CHIU C. Financial time series forecasting using independent component analysis and support vector regression[J]. Decision Support Systems, 2009, 47(2): 115-125.

[14] LIU Yu, DONG Shuting, LU Mingming, et al. LSTM based reserve prediction for bank outlets[J]. Tsinghua Science and Technology, 2019, 24(1): 77-85.

[15] SCOTT S L, VARIAN H R. Predicting the present with Bayesian structural time series[J]. Ssrn Electronic Journal, 2015, 5(1/2): 4-23.

[16] TAYLOR S J, LETHAM B. Forecasting at scale[EB/OL]. [2017-09-29]. https://doi.org/10.1080/00031305.2017.1380080.

[17] BATES B C, CAMPBELL E P. A Markov Chain Monte Carlo Scheme for parameter estimation and inference in Conceptual rainfall-runoff modeling[J]. Water Resources Research, 2010, 37(4): 937-947.

[18] 许琪. 基于支持向量机的ATM机现金需求预测研究[D]. 杭州: 浙江工业大学经贸管理学院, 2009: 1-39.

XU Qi. Research on cash demand forecasting of ATM machine based on support vector machine[D]. Hangzhou: Zhejiang University of Technology. College of Economics and Management, 2009: 1-39.

[19] 刘慧敏, 王宏强, 黎湘. 基于RPROP算法目标识别的数据归一化研究[J].现代雷达, 2009, 31(5): 55-60.

LIU Huimin, WANG Hongqiang, LI Xiang. A study on data normalization for target recognition based on RPROP algorithm[J]. Modern Radar, 2009, 31(5): 55-60.

[20] DOW J P. The demand for excess reserves[J]. Southern Economic Journal, 2001, 67(3): 685-700.

(编辑 杨幼平)

收稿日期:2018-03-12;修回日期:2018-05-15

基金项目(Foundation item):国家自然科学基金资助项目(61572530,61602171) (Projects(61572530, 61602171) supported by the National Natural Science Foundation of China)

通信作者:段桂华,博士,副教授,从事计算机网络、网络安全研究;E-mail: duangh@csu.edu.cn